AT&T: 편견을 제쳐놓고 지금이 판매 시기인지 판단하기

요약

- AT&T가 어떤 결정을 내리더라도 최근 5년간 주가가 -32.77% 하락하면서 시장은 계속 용서받지 못하고 있다.

- AT&T에 대한 투자는 그것의 수익률을 재창조하거나 미래의 시세차익을 창출할 수 있는 여러 가지 옵션이 있기 때문에 실의에 빠진 사람들을 위한 것이 아니다.

- 분사를 통해 AT&T를 보유하면 현재 배당금인 레거시 T와 워너미디어+디스커버리 지분의 3-5분의 1을 더 받게 된다.

게티 이미지를 통한 제트시 이미지/iStock 편집

모든 기업의 AT&T(NYSE:T)가 투자자들 사이에서 이렇게 분열된 전장이 될 줄은 상상도 못했을 것이다. 나는 두 주장 모두 이해할 수 있다. 곰 논문의 높은 수준의 개요는 간단하고, T는 끔찍한 투자였고, 숫자는 반박할 수 없다. 2021년에는 주가가 -4.14% 감소했고 최근 5년간 T는 32.77% 하락했다. 이는 SPDR S&P 500 Trust ETF(NYSEARCA:스파이)는 102.87%의 수익을 창출했을 것이다. 곰들은 T의 부채 프로파일, 실패한 인수, 또는 그들이 지원 정보로 사용할 수 있는 다른 측면에 대해 논의하지 않고 사건을 종결시킬 수 있다. 숫자는 거짓말도 안 하고 조작도 안 되고 T의 주가는 지난 5년간 하락 추세를 보였다. T의 주가가 다시 정상 궤도에 오르기 시작할 때마다, 그들을 다시 쓰러뜨리는 다른 일이 일어난다.

이쯤 되면 T에게 강세하는 것은 고통스럽다. 많은 투자자들이 주가가 반등하기를 기다리면서 발생하는 일관된 소극적 수입 때문에 T의 주식을 보유하고 있다. 오늘 유일한 문제는 T의 주식을 고수할 것인가, 아니면 넥타이를 끊을 것인가, 그리고 결코 뒤돌아보지 않을 것인가 하는 것이다. 솔직히, 나는 T에 대해 여전히 강세여서 마음이 아프다. 하지만 나는 수익률이 다른 투자에서도 복제될 수 있다는 것도 알고 있다. 그리고 당신의 자본을 애플에 투자한다. (NASDAQ:AAPL) 또는 SPDR Portfolio S&P 500 Growth ETF(NYSEARCA:SPIG)는 아마도 향후의 감사 가능성이 더 높을 것이다. 나는 왜 사람들이 손실을 감수하고 다른 곳으로 가는지, 그리고 왜 주주들이 계속 그 과정을 유지하는지 이해한다. 그렇다면 어떤 선택지가 있고, 어떤 일이 일어날 것 같으며, 무엇을 할 계획인가?

(출처: 탐색 알파)

코스를 그대로 유지하거나 컷 앤드 런(cut and run) 등 두 가지 옵션만 있다.

나는 그들의 돈을 두 배로 늘리려는 열망을 가진 사람이 T의 주식에 투자했다고 단 한순간도 믿지 않는다. T는 지루한 배당성향의 주식으로, 두 가지 투자사상이 있었다고 추측할 수 있다. 첫 번째는 가격 변동성에 신경 쓰지 않고 믿을 수 있는 배당 지급 주식에 자본을 주차하는 것이었다. T는 많은 배당 포트폴리오의 구성요소로서 수십 년 동안 신뢰할 수 있는 배당 수익을 창출해 왔다. 두 번째 투자는 T에 투자를 하는 것으로 생각되었는데, 도중에 큰 배당금을 거두면서 두 자릿수 수익을 창출할 것이라는 희망으로 주가가 침체되었다.

만약 당신의 투자 논문이 그것의 배당금을 수동적인 소득을 창출하기 위해 T에 현금을 주차하는 것이었다면, 다른 선택사항들이 있다. 수익률에 대한 손쉬운 선택은 글로벌 X 나스닥 100 커버드 콜 ETF(나스닥:QYLD). 나는 QYLD에 대한 기사를 썼다. 나는 주주다. 그리고 나는 그것의 11.68%의 수익률을 사랑한다. 그리고 그것의 분포는 매달 지불된다. 클로즈드 엔드 펀드 노선으로 이동하여 코헨&스티어스 인프라 펀드(NYSE:월별 배당금 지급자(UTF), 6.55%의 수익률을 낸다. 블랙록 과학 기술 신뢰(NYSE:B)ST)도 수익률이 5.1%인 월 납입폐쇄형 펀드로 최근 5년간 201.44% 증가했다. 단일 주식에서 T의 수익률을 재구축하려면 알트리아(NYSE:MO, Enbridge(NYSE:ENB) 및 Enterprise Products Partner(NYSE:EPD) 이들 3개 직책은 배당금을 별도의 달에 지급해 월 소득을 창출하는 동시에 7.5%의 수익률을 창출하게 된다. T는 7.54%의 수익률을 내는 반면 다른 투자 차량을 통해 교체할 수 있다.

(출처: 탐색 알파)

주가가 오르기를 기다리면서 많은 배당금을 받기를 바랐던 투자자들에게는 그 배당금만이 아마도 머리카락을 뽑지 못하게 하는 유일한 방법일 것이다. 내가 오프닝에서 지적했듯이, 스파이그가 더 나은 시세차익 전망이 될 것이고, 나는 여기에 그것들을 적어두었다. 또한 BST, AAPL 또는 마이크로소프트(NASDAQ:MSFT)에 투자하여 더 나은 수익을 창출할 수 있다. 차트는 시장이 T에 대한 믿음을 잃었고 그들이 하고 있는 어떤 일에도 흥분하지 않는다는 신호를 보냈다. 시장에는 다른 선택지가 많은데, T 투자에 가장 현실적인 투자 논제를 충족시키기 위해 여러 옵션을 제공했다.

때때로 우리의 편견은 주식에 투자하고 사랑에 빠지는 것을 방해한다. 광기는 같은 일을 반복해서 하고 또 다른 결과를 기대하는 것과 관련이 있어, 그래서 내가 T를 몇 번이나 옹호해 왔는지, 어쩌면 그냥 미친 짓인지도 모른다. 차트는 그렇게 말할 것이고, 시장은 궁극적인 판단이다. 난 최선을 다해서 내 자아를 회복하고 있어. 시장이 잘못됐다고 생각하고 주식을 더 사들이고 있는데도 T에게 강등 등급을 줄 수는 없다. 자, 이제 네가 가지고 있다; 아마 내가 미쳤을지도 모르지만, 나는 T주식이 돌아설 것이라고 믿으며, 나는 팔지 않는다.

단기 변동성이 추가되더라도 장기 투자자는 괜찮을 것으로 믿는 이유

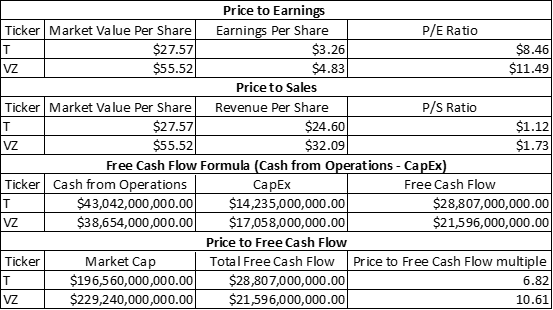

시장은 동의하지 않을 수도 있지만, 나는 숫자에 따라 가고 있으며, 나는 T가 저평가되어 있다고 믿는다. 버라이즌(NYSE:VZ)은 55.52달러에 거래되며 시가총액은 2,292억 4천만 달러에 이른다. T사는 시가총액이 1,965억 6천만 달러인 27.57달러에 거래되고 있다. TTM에서 T는 EPS에서 3.26달러를, VZ는 4.83달러를 생산했다. T는 8.46달러의 P/E 비율로 거래되며, VZ의 P/E 비율은 11.49달러(55.52달러/4.83달러)이다. 투자자들은 VZ 수익 1달러당 조금 더 지불할 용의가 있지만 현재 S&P 500 P/E 비율이 34.65이고 중위수가 14.86이어서 둘 다 저평가된 모습이다. T는 주당 24.60달러의 수익을 창출하고, VZ는 주당 32.09달러를 생산한다. T사는 VZ의 1.73달러의 P/S 비율(55.52달러/32.09)에 비해 1.12달러(27.57달러/24달러/60달러)의 P/S 비율로 거래된다. 투자자들은 VZ에 비해 VZ의 주당 수익 1달러당 54.38%를 더 지불할 의향이 있어 T가 저평가돼 있음을 보여준다. TTM에서 T는 VZ의 216억 달러에 비해 288억1000만 달러의 무료 현금흐름을 창출했다. T는 현재 6.82달러의 FCF 배수로 거래되고 있으며, VZ는 10.61달러의 FCF 배수로 거래되고 있다. T는 가장 근접한 경쟁사인 VZ보다 FCF 배수, P/S, P/E 배수도 낮다.

(출처: 스티븐 피오릴로(데이터 소스: 탐색 알파)

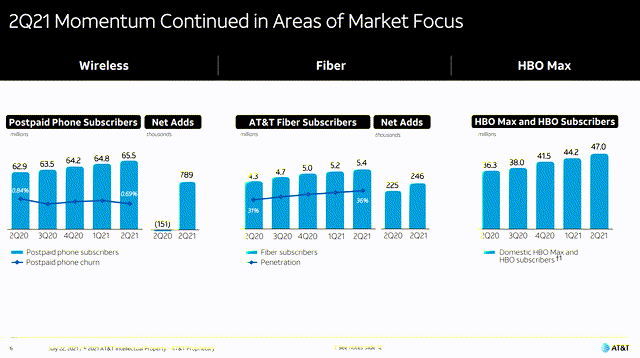

T는 비록 주가가 좋지 않더라도 여전히 재정적으로 인도하고 있다. 2021년 2분기 T사는 440억 달러의 매출을 올려 7.6% 증가했다. 그들의 EPS는 7.2% 오른 0.89달러를 기록했고 영업에서 현금 109억 달러를 창출했다. T는 70억 달러의 무료 현금흐름을 생산했는데, 이는 TTM 288억 달러와 동일한 범위에 그들을 있게 한다. 분사 후 T사는 핵심 통신사업으로 남게 된다. T사는 2020년 2분기부터 사후결제 전화 가입자의 가입자가 629만 명에서 6550만 YoY로 늘어나면서 분기별로 순차적으로 가입자를 추가했다. T사는 80만 대를 추가하면서 10여 년 만에 포스트 유급폰 추가에 최고 실적을 올렸다. 전체적으로 T는 지난 1년간 250만 명의 후불폰 가입자와 100만 명의 광섬유 가입자를 추가했다.

(출처: AT&T)

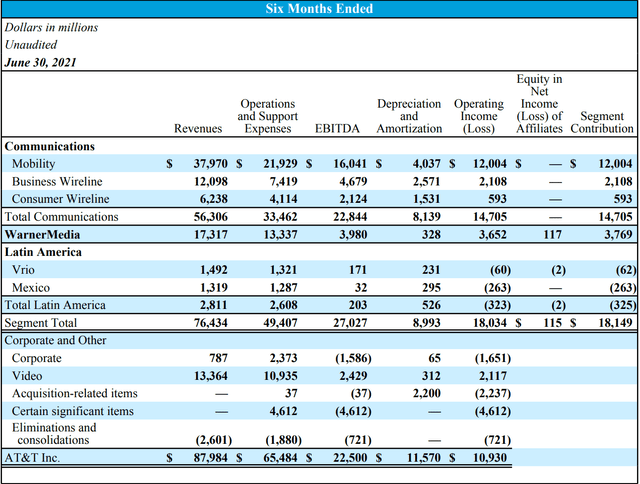

분사가 일어난 후에도 T는 여전히 현금창출 기계일 것이다. 2021년 상반기 통신부문 매출액은 563억1000만 달러, EBITDA 228억4000만 달러, 영업이익 147억1000만 달러였다. 향후 6분기 동안 성장 및 이탈이 전혀 없고 상황이 그대로 유지된다면 T사는 매출 112억6000만 달러, EBITDA 456억8000만 달러, 영업이익 294억1000만 달러로 2022년을 마칠 것이다. T사 경영진이 2022년부터 2024년까지 T사의 연간 매출 증가율은 한 자릿수를 기록할 것이며 연간 조정 EBITDA 및 EPS 성장률은 한 자릿수 중반에 이를 것이라고 밝혔기 때문에 그렇지 않다. 나는 경영 예측에 근거한 가상 예측의 기준으로 수익 1,122억 6천만 달러와 EBITDA 456억 8천만 달러를 사용할 것이다. 2023년 매출이 2% 증가하고 이어 EBITDA가 5% 성장하면 T사는 1145억1000만달러, EBITDA 479억6000만달러로 마무리된다. 2024년에 T는 같은 성장 지표를 사용하여 1,168억 달러의 매출과 503억 9천만 달러의 EBITDA로 한 해를 마무리할 것이다. 우리는 또한 경영진이 현금, 부채 증권, 그리고 분리를 통해 워너미디어의 특정 부채 보유를 통해 그들이 얻고 있는 430억 달러를 부채를 낮추고 대차대조표를 강화하기 위해 사용할 계획도 알고 있다. T는 채무감소에 초점을 맞추면 스핀오프가 종료된 후 약 2.6배의 조정된 EBITDA 비율에 대한 기대 순채무를 발생시켜야 한다. 부채는 2023년 말까지 2.5배로 줄어들 것이다. 수년간 경영진의 결정으로 시장이 T에 진저리가 난다고 믿지만, 결국 T는 이러한 변화가 일어나면 보상을 받아야 한다.

(출처: AT&T)

분사 후 주주들이 물려받게 될 레거시 회사는 여전히 막대한 배당금을 산출할 것이다. 분사 후 배당금 규모가 조정되며 T사는 200억달러 이상의 자유현금흐름에 대해 연간 40%~43%의 배당금 지급비율을 기대하고 있다. 결국 200억불 FCF의 40%가 레거시 회사의 배당금으로 80억불을 책정할 것이다. T사는 72억의 보통주를 보유하고 있는데, 이는 경영 전망이 낮은 주식으로 배당금을 주당 1.11달러로 책정하게 된다. T사가 오늘 1.11달러를 내면 배당수익률은 4.03%로 여전히 S&P500의 평균 수익률 1.32%를 크게 웃돈다. 오늘날 우리는 워너미디어에 부과될 가치평가에 대해 확신할 수 없지만, 만약 우리가 엄격하게 수익을 창출한다면, 통신 부문은 2021년 첫 6개월 동안 T 수익의 64%를 창출했다. 가정적으로 T사의 36%를 워너미디어에 평가한다면, 리거시 T는 분사 후 17.64달러가 될 것이다. 이로써 1.11달러의 배당금 수익률은 6.29%에 달하게 된다. 25%의 가치평가가 워너미디어에 주어질 경우, 레거시 T의 주가는 배당수익률이 5.37%에 달하는 오늘 주가 기준으로 20.68달러가 될 것이다. 분사 후에도 T는 여전히 매력적인 배당 플레이가 될 것이고, 수익과 EBITDA가 성장함에 따라 T가 다시 연간 배당 증가를 시작해도 나는 놀라지 않을 것이다.

Discovery와 결합된 워너미디어의 스핀오프(Spinoff)는 주주들에게 탁월해야 한다.

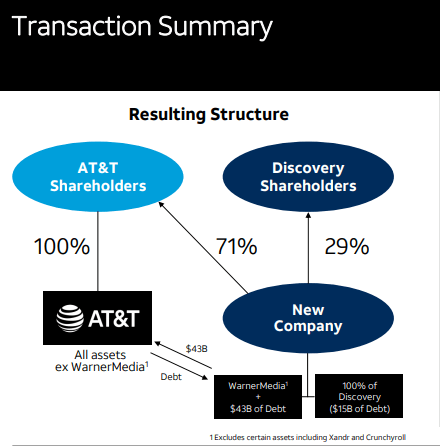

진짜 질문은 워너미디어와 디스커버리(NASDAQ:DISCA)가 될 것인가? T사는 "AT&T 주주들이 신규 회사의 71%를 대표하는 주식을 받게 되고, Discovery 주주들은 신규 회사의 29%를 소유하게 된다"고 분사 과정에서 어떤 일이 벌어질지 설명했다. 디즈니(NYSE:DIS) 스트리밍 서비스는 아마존 프라임이 아마존(나스닥:AMZN. 넷플릭스(NASDAQ:NFLX)를 숫자별로 보고 있다. 내용을 비교하는 것은 의견의 문제지만 숫자는 사실이다.

(출처: AT&T)

NFLX는 시가총액이 2420억5000만달러로 2021년 2분기 73억4000만달러의 매출을 올렸고, 2021년 3분기 74억8000만달러를 이끌었다. 이후 12개월 동안 NFLX는 275억7000만 달러의 매출을 올렸으며 2021년에는 300억 달러 이하로 끝날 것으로 예상된다. NFLX가 2021년 시장을 깜짝 놀라게 하고 300억 달러의 매출을 올린 뒤 YoY 20% 성장한다면 2023년 연간 매출은 432억 달러에 달할 것이다. 나는 그 수준의 성장이 그것의 주가를 상승시키고 시장 상한선을 증가시키는 것과 관련이 있을 것이라고 예상하지만, 나는 그 분야에서 어떠한 성장도 하지 않을 것이라고 가정할 것이다. 2021년 2분기 NFLX의 투자 서면을 보면 영업활동으로 창출된 순현금이 전년도의 -6400만 달러 대 10억 달러인 반면 2021년 2분기에는 -1억7500만 달러 대 8억9900만 달러인 것으로 나타났다.

T사는 워너미디어&DISCA의 새 법인에 대한 2023 회계연도 전망치를 발표했으며 520억 달러의 매출과 140억 달러의 조정 EBITDA, 60%의 자유현금흐름 전환율을 창출할 것으로 예상하고 있다. 워너미디어는 2분기에만 88억달러의 매출을 올린 반면 영업이익은 17억달러를 기록했다. 2분기 NFLX는 73억4000만 달러의 매출과 18억5000만 달러의 영업이익을 냈다. 워너미디어가 금융 쪽에서 생산한 수치를 보면 NFLX가 생산하는 수치와 비슷하다. 콘텐츠가 더 나은 콘텐츠에 기반한 엄격한 의견인 만큼 콘텐츠는 제쳐두고, 그 숫자들은 비슷하다. 워너미디어는 약간 더 많은 수익을 창출하고, NFLX는 약간 더 많은 영업 수익을 창출한다. 워너미디어와 DISCA의 결합은 훨씬 더 많은 매출, 조정된 EBITDA, FCF를 창출할 것으로 예상된다.

숫자로 보면 워너미디어 부문이 엄청나게 저평가되어 있다는 주장이 나올 수 있고, 이는 워너미디어의 분사 결정을 뒷받침할 것이다. 현재 NFLX의 시가총액은 454억9000만달러(23.14%)로 T보다 크다. 워너미디어가 NFLX와 비슷하게 평가될 수 있다는 주장은 양사의 재무 지표 등을 고려한 뒤 포트폴리오 내 내용을 검토할 수 있다고 본다. 나는 또한 워너미디어와 DISCA의 새로운 법인을 재무 지표에 근거하여 NFLX보다 높게 평가해야 한다는 주장이 제기될 수 있다고 믿는다. 나는 이 분사 현상이 일어나고 워너미디어가 어두운 클라우드 T로부터 벗어나면 주주들에게 엄청난 가치가 창출될 것이라고 믿는다. T 투자계는 신규 기업의 71%를 받게 되는데, 이 수치를 보면 NFLX가 T의 전체 사업체보다 더 큰 시장 한도를 가질 수 있다는 점이 당혹스럽다. 나는 이번 거래가 주주들에게 긍정적일 것이라고 생각한다.

(출처: AT&T)

결론

전반적으로 곰들이 맞았고, T의 주식 차트는 이를 뒷받침하고 있다. 나와 T의 재무 지표를 보고 시장이 T의 주식을 불공평하게 취급했다고 주장하는 다른 황소들은 지난 몇 년 동안 부정확했다. 지금 문제는 주주들이 그것을 그만두라고 부르느냐, 아니면 끝까지 버티느냐 하는 것이다. 분명히 T가 창출하는 수익률을 대체하기 위한 다른 투자나 시세차익을 위한 다른 선택권이 있다. 특히 어떤 모멘텀 트렌드가 제 궤도에 오르지 못하게 되면서 T의 주주가 되기는 어렵다. 시장과 투자계는 T가 일을 더 어렵게 만드는 것을 믿지 않는다. 나는 주식을 파는 것이 아니라 주식을 추가하는 것이지만, 그것이 내가 옳다고는 할 수 없다. 이 투자로 들어가 보면 T는 수십 년 동안 보유할 계획이었던 회사였기 때문에 몇 년 동안의 혼란은 나의 장기적인 전망에 영향을 주지 않는다. 나는 가만히 앉아서 배당금을 모은 다음, 스핀오프가 일어난 다음 내년에 칩이 어디로 떨어지는지 볼 것이다. 나는 NFLX에 비해 가장 저평가될 가능성이 높은 선도적인 미디어 기업의 지분과 5% 플러스 수익률을 낼 수 있는 레거시 회사를 남겨둘 것이다. 시장이 T보다 유리한지 장기 주주가 우세할지 두고 보자.

'주식' 카테고리의 다른 글

| 대부분의 비트코인 투자자들이 저지르는 큰 실수 (0) | 2021.08.27 |

|---|---|

| 그러나 저금리는 사라지고 있다. (1) | 2021.08.27 |

| 엔비디아 5년 후 주식은 어디로 갈 것인가? 고려해야 할 사항 (0) | 2021.08.26 |

| 스퀘어 주가 전망 & 투자 포인트 (0) | 2021.08.25 |

| Nvidia 및 AMD에 비해 Intel의 3가지 큰 이점 (0) | 2021.08.24 |

댓글