나에게 돈을 보여 : 헬스케어 리츠

이 기사는 니콜라스 워드와 공동 제작되었습니다.

시장은 계속해서 상승세를 보이고 있습니다. 이것은 크게 투자하는 사람들에게 좋습니다. 그러나 오늘날 자본을 투입하려는 기업의 주식을 축적하는 것이 점점 더 어려워지고 있습니다.

S&P 500은 전년 대비 18.7% 상승했습니다.

부동산 부문은 1년 동안 27.3% 상승한 주요 평균을 능가했습니다.

저희가 가장 좋아하는 많은 주식들이 1분기와 2분기에 강력한 실적 실적을 기록한 것을 지켜보았으며, 이는 긍정적인 감정을 불러일으키고 주식을 더욱 높이는 데 도움이 되었습니다. 이 때문에, 우리는 질문을보고있다 :

"블루칩 특가가 남았나요?"

블루 칩 값과 관련된 질문은 중요합니다.

왜?

왜냐하면, 일반적으로 적어도 말하자면, 우리는 황소 시장 주기에 더 오래 들어갈수록 자본을 효과적인 방식으로 일할 기회가 줄어들고 있기 때문입니다.

2021년에만 50일 만에 주요 평균최고기록을 경신했습니다. 시장에는 두려움이 거의 없는 것 같습니다. 그리고, 이 시점에서, 그것은 대체로 사실 저렴 한 것은 좋은 이유.

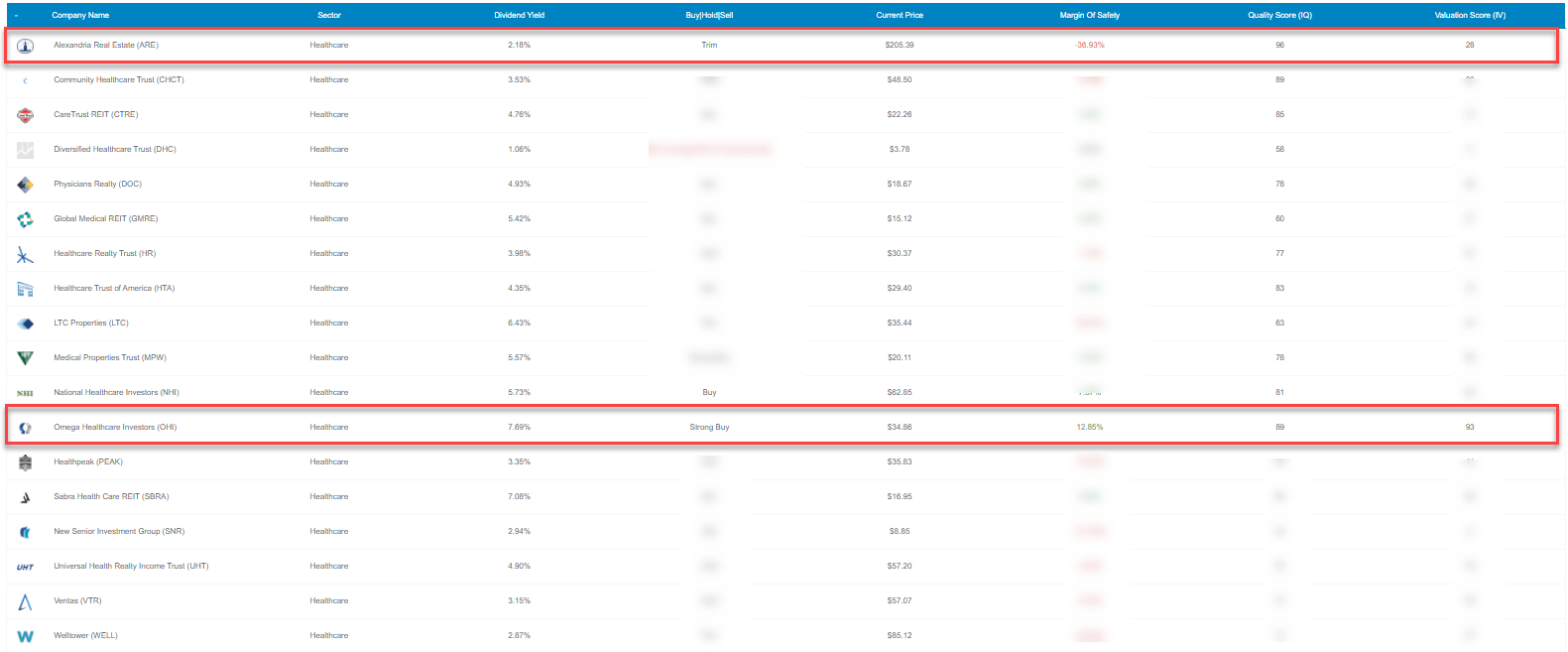

iREIT IQ-IV(품질 점수 및 평가 점수를 의미) 매트릭스에서 볼 수 있듯이 그래픽의 오른쪽 상단 사분면은 상대적으로 베어(일명 슬림 피킹)입니다.

출처: 알파에 iREIT

현재 매트릭스에는 품질과 평가 등급이 모두 80이상인 4개 회사만 있습니다(1/100 등급은 최악이고 100개는 최고입니다).

또한, 평가 점수가 70을 초과하는 90 이상의 품질 점수로 평가하는 단 하나의 REIT는 없습니다.

이는 포트폴리오 전반에 걸쳐 블루칩 품질을 유지하려는 가치 투자자들이 오늘날의 시장 환경에서 선택할 수 있는 비교적 "슬림한 선택"을 가지고 있음을 의미합니다.

우리는 항상 가치를 찾고 있지만, 우리는 장기적으로, 우리는 최고의 기업이 능가하는 경향이 있음을 발견했기 때문에 깊은 가치를 찾기 위해 품질을 희생하지 않도록 독자주의를 주의합니다.

따라서, 우리는이 시리즈뿐만 아니라 독자를위한 잠재적 인 기회의 소수를 강조뿐만 아니라이 같은 강한 황소 시장 동안 그들에 부착 된 사운드 평가와 최고의 회사를 구입하는 데 필요한 환자 규율의 감각을 심어 희망.

이 시리즈에서는 REITdom의 각 하위 부문에서 가장 많은 품종의 픽과 관련된 밸류에이션을 살펴보고 오늘 구매할 가치가 있는지 알아보고자 했습니다.

그리고 특정 하위 부문에 대한 대답이 "아니오"라면...

그럼 우리는 주식 시장이 주식 시장이라고 굳게 믿고 있기 때문에 품질과 가치의 조합이 기회를 향한 또 다른 블루 칩을 강조하기 위해 시간을 내어 거의 항상 매력적인 거래가 있습니다.

헬스케어 리츠

iREIT 등급 추적기의 첫 번째 하위 부문은 헬스케어입니다.

우리는이 공간에서 18 개의 회사를 추적합니다. 그 18개 기업 중 현재 '강한 매수' 등급 3개, '매수' 등급 5개, '홀드' 등급 5개, '트림' 등급 3개, '매도' 등급 1개, 펀더멘털이 좋지 않은 1개 사등이 있습니다.

그래서, 당신이 볼 수 있듯이, 의료 공간에 있을 수 있는 몇 가지 거래.

그러나, 불행하게도 최고의 이름의 최고를 소유하고자하는 사람들을 위해, 품질 점수의 측면에서 우리의 가장 높은 등급의 선택, 알렉산드리아 부동산 (ARE),이는 현재 96/100 iREIT IQ 품질 등급을 가지고, 강력한 강세 평가를 제공하지 않습니다.

사실, ARE 주식은 지금 매우 과대 평가되어 주식에 "트림"등급을 부여하게되었습니다.

오늘날 ARE는 현재 거의 34배 의 혼합 AFFO(및 약 32.7배 2021추정치)에 거래됩니다. 이는 각각 28배와 22.6배인 5년 및 10년 평균 P/AFFO 배수보다 훨씬 높은 수치입니다.

아래 의 F.A.S.T. 그래프에서 볼 수 있듯이 ARE의 프리미엄은 지난 10년 동안 상당히 꾸준히 상승했습니다. 그리고, 우리는 이 회사의 운영을 정말 좋아하지만, 그 근본적인 성장은 시장이 주식에 대한 활기를 지원하지 않는 것 같습니다.

출처: F.A.S.T. 그래프

2017년 이후 ARE는 2018년 AFFO의 21%, 2019년 7%, 2020년 의 평평한 실적(전염병 기간 동안 많은 동료들보다 더 나은)으로 엄청난 강력한 성장을 기록했습니다.

ARE는 2분기 보고서에서 단 1분기 만에 가장 높은 임대 실적을 기록했으며 기업 역사상 두 번째로 높은 성장률을 기록했습니다. 이 점을 염두에 두고, 우리는 곧 언제 든 지 둔화 알렉산드리아의 순이익 성장을 볼 것으로 예상 하지 않습니다.

애널리스트 컨센서스 추정치에 따르면 2021년, 2022년, 2023년에 는 회사의 두 자릿수 수익 성장 전망을 보는 것을 좋아합니다. 그러나 10% 성장률에 연결된 30x+ 다중으로 PEG 비율이 상당히 높습니다.

ARE가 향후 3년 반 동안 애널리스트의 연간 두 자릿수 성장 목표를 달성하더라도 이 회사는 약 $8.50/주당 2024AFFO를 살펴볼 것입니다.

현재와 IS 주식 간의 평균 회귀를 보면 10년 평균 22.5배로 하락할 것으로 가정할 때, 오늘 주식을 높은 프리미엄으로 매입하는 투자자들은 실적이 저조한 상황에 처하게 됩니다.

아래 차트에서 볼 수 있듯이 컨센서스 2024 AFFO 수치에 대해 22.5배 의 배수를 가정하면 0.5 % 미만인 연간 총 수익률에 대해 이야기하고 있습니다. 우리는이보다 우리의 선택에 대한 훨씬 더 높은 기대를 가지고 있으며, 따라서, ARE는 "트림"평가된다.

출처: F.A.S.T. 그래프

이를 염두에 두고 ARE에 대한 iREIT 평가 점수는 28/100에 불과합니다. 이 상대적으로 낮은 점수 때문에, 우리는 여기에 힘에 ARE에 이익을 잠그고 더 매력적인 엔티티 포인트를 기다리고 찾고 있습니다.

지금, IREIT의 "아래 구매" ARE에 대 한 임계값은 $150, 즉 주식 거의 떨어질 것 이다 27% 우리가 주식을 축적 하고자 하기 전에.

$150/share에서 ARE는 약 21.5배(2022) AFFO 기대치에 거래될 것입니다. 우리의 관점에서, 그것은 알렉산드리아 같은 이름에 연결 하는 공정 한 배수, 심지어 마음에 그것의 엄청난 품질.

그래서, 우리가 우리의 최고 등급의 헬스케어 REIT의 주식을 구입에 관심이 없다면, 그 공간에서 최고의 거래 (품질과 가치의 조합의 관점에서) 무엇입니까?

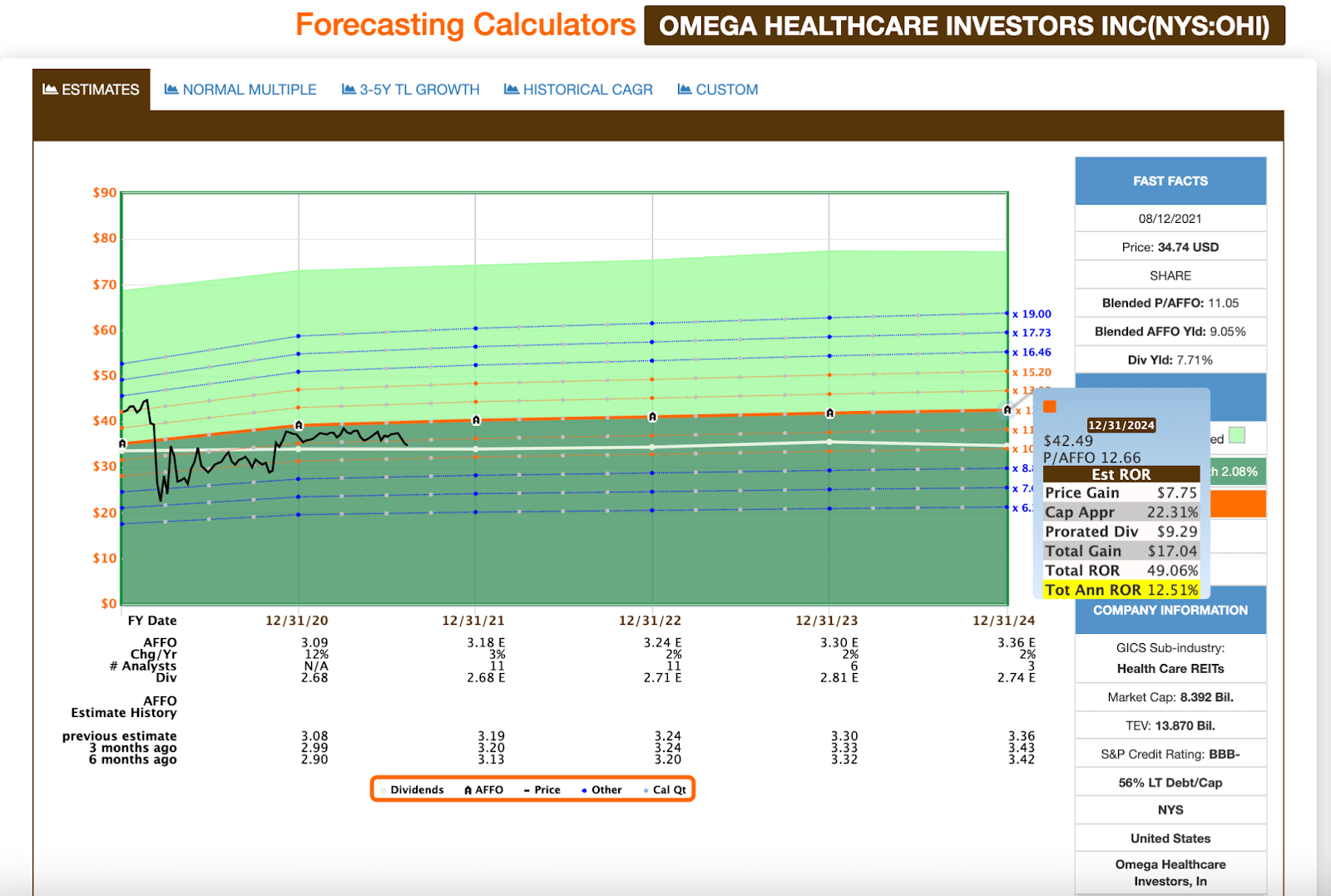

명확한 대답은 : 오메가 헬스케어 투자자 (OHI).

OHI는 89/100 iREIT IQ 품질 점수로 헬스케어 하위 부문에서 2위를 차지했습니다. 그러나, ARE와는 달리, OHI는 또한 매력적인 평가 점수를 가지고있다. OHI의 93/100 평가 점수는 우리가 헬스케어 공간에서 가지고있는 가장 높은 것입니다.

ARE와 달리 OHI는 5년 및 10년 평균 P/AFFO 비율에 대해 약간의 할인으로 거래를 공유합니다. 현재 OHI는 11.05배의 혼합 P/AFFO 배수로 거래되고 있습니다.

2021 년 추정을 보면 OHI가 10.9 x P / AFFO 배수로 거래되고 있음을 알 수 있습니다. OHI의 5년 평균 P/AFFO 배수는 11.3배입니다. 주식의 10년 평균 배수는 11.46배입니다. 현재 할인은 매력적인 기회를 제공합니다.

출처: F.A.S.T. 그래프

명백하게, OHI는 ARE와 거의 같은 종류의 성장 전망을 가지고 있지 않습니다. 조만간 OHI에서 연간 AFFO 성장률이 두 자릿수로 성장할 것으로 예상되지는 않지만, 앞으로 도약하는 주식의 안정적인 성장 전망에 만족하고 있습니다.

OHI의 7.7%의 배당수익률과 여러 확장 전망이 결합된 낮은 한 자릿수 AFFO 성장률은 투자자들에게 두 자릿수의 총 수익률 잠재력을 제시합니다.

OHI에 대한 우리의 "아래 구매" 임계값은 $40/share입니다. 이는 올해 AFFO 추정치에 적용되는 ~12.5배의 배수를 나타냅니다. 그리고, 주식의 현재에 비해 $34.74 가격 태그, 그것은의 거꾸로 잠재력을 나타냅니다 15.1%.

주식의 높은 수익률과 근본적인 성장 전망이 고려될 때, 우리는 오늘 OHI를 구입하는 투자자들이 시장에서 잘 수행 할 수있는 상황에 처해 있음을 알 수 있습니다.

OHI가 2024년을 바라보는 보수적인 애널리스트 의 성장 추정치에 부딪히고 공정하다고 생각하는 12.5배 의 배수로 거래된다면 향후 3.5년 동안 연간 총 수익률 전망은 약 12.5%에 대해 이야기하고 있습니다.

그리고, 우리가 기대하는 다중 확장을 볼 수 없으며 OHI주식이 5년에서 10년 평균의 차이를 나누는 ~11.4배 영역에서 거래를 하는 것을 볼 수 없더라도, 우리는 여전히 연간 약 9.7%의 총 수익률에 대해 이야기하고 있습니다(이는 여전히 단기적으로 는 ARE에서 볼 것으로 예상되는 상대적으로 평평한 성과의 바지를 능가하는).

출처: F.A.S.T. 그래프

이것은 단지 시장에서 실제로 성공하기 위해 투자자가 품질과 가치 모두에 초점을 맞출 필요가 있음을 보여주기 위해 간다. 다른 하나 없이 실망 스러운 결과 이어질 것 이다.

우리는 블루 칩이 제공하는 신뢰할 수있는 성장과 안전한 배당금을보고 싶어하지만, 투자자가 이러한 성장의 혜택을 누릴 수 있도록 평가. 배수가 계약되는 동안 주식을 보유하는 것은 시장, 섹터 벤치마크 및 개인 재무 목표를 과소 평가할 수 있는 쉬운 방법입니다.

따라서 이 시리즈를 통해 우리는 REIT 공간의 각 하위 부문에서 흥미로운 아이디어를 제공하기 위해 최선을 다할 것입니다. 당신이 어디를 볼 알고 있다면 어딘가에 항상 큰 거래가 있다는 것을 기억하십시오.

알파에 iREIT

'주식' 카테고리의 다른 글

| 팔란티르: 성장의 제왕, ARK 투자, 시장의 왕이 되다 (0) | 2021.08.18 |

|---|---|

| NIO 주식은 10년 만에 어디에 있을까요? (0) | 2021.08.17 |

| Shopify: 이 전염병의 승자는 더 많은 것을 감사하려고합니다. (0) | 2021.08.15 |

| 팔란티르: 2021년 2분기 실적 콜에서 7가지 흥미로운 점 (0) | 2021.08.14 |

| VICI 속성: 내 오 내, 또 다른 강한 구매 (0) | 2021.08.13 |

댓글