아마존: 역사상 가장 저렴한 밸류에이션 근처에서 거래

현금 흐름 화합물에서, 우리는 요새 대차대조표, 최고 관리, 위의 시장 속도로 성장 할 수있는 능력을 가진 고품질의 회사를 추구합니다. 우리는 그들이 무료 현금 흐름 기준으로 합리적인 평가로 거래 할 때 이러한 주식을 추천하고 구입할 수 있습니다.

아마존(AMZN)은이러한 사업 중 하나입니다. 그냥 상품의 소매 납품업자로, 아마존은 우리를 몹시 흥분하지 않았다. 그러나 우리는 주의를 기울이고 2018 년에 자금에 대한 주식을 구입했습니다 (2020 년 3 월 가입자에게 추천).

시간이 지남에 따라 우리는 몇 가지 중요한 발전을 지적했습니다. 1) 이 회사는 Amazon Web Services 부문(AWS)을 지배하고 있었고, 2) 경영진은 장기적인 무료 현금 흐름을 극대화하는 데 어려움을 들이기 시작했습니다.

매우 낮은 마진소매 사업은 좋은 비즈니스로 확장되었으며, AWS는 동급 최강의 고품질/고성장 온라인 비즈니스가 되었습니다.

실제로, 누가 온라인 소매 서점 언젠가 세계에서 가장 큰 기업 소프트웨어 회사 중 하나로 변신 할 것이라고 생각했을까요?

우리는 시간이 지남에 따라 제프 베조스 (누가 아닌가?)에 깊은 인상을 받았으며, 새로운 CEO 앤디 재시 (Andy Jassy)가 기본적으로 AWS를 구축했다는 점을 감안할 때 그가 무엇을하고 있는지 알고 있다고 확신합니다. 베조스도 이사회 의장으로서 고집하고 있다. 나는 그가 적극적으로 아마존에서 참여할 것이라고 확신합니다.

이것은 분명히 관리 이야기, 결코 싼 주식, 하지만 몇 년 동안 구입 하 고 보유 하는 거 대 한 해자와 하나. 그들은 궁극적 인 파괴자이며, 가능성이 새로운 분야에서 새로운 땅을 깰 계속됩니다. 인터내셔널은 아마존에 대해 특히 큰 미개발 시장으로 남아 있습니다.

의료 보험 공간(즉, Cigna(CIgna)과 Anthem(ANTM)을 관통하지 못하는 것을 제외하고, AMZN은 하드웨어, 소프트웨어, 미디어, 물류, 광고, 클라우드 서비스 및 핵심 비즈니스인 물론 소매와 같은 국경없는 비즈니스의 슬루에서 겉보기에 는 발가락을 가지고 있습니다. 프라임 (지난 18 개월 동안 50mm 신규 가입자를 추가 한)와 함께 연결, 아마존은 필수 제품입니다.

오늘 EV / EBITDA 기준으로 기록 저렴한 배수에서, 우리는 아마존을 매력적으로 가치와 정말 고품질 이름의 포트폴리오에 대한 필수 주식으로 간주합니다. 우리는 앞으로 분기에 힘든 컴포지션으로 투자자들이 단기적으로 최상위 성장에 실망할 수 있다는 점에 유의할 뿐입니다. 그러나 장기적으로 는 이야기는 그대로 유지됩니다.

실적 실망

7월 29일 실적이 보도된 후 나쁜 소식이 전했습니다. AMZN 주식은 이날 7% 하락했으며 최고치에서 10% 이상 하락했습니다. 다음은 보도 자료 및 프레젠테이션에 대한 링크입니다.

어떤 시점에서 우리 모두는 매출 성장이 느려질 것이라는 것을 알고 있었다. 마지막으로, 그것은있다. 2분기 매출 성장률은 인상적이었습니다(27%) 최고 라인이 기록적인 $113BB를 기록하면서$ 115BB 기대치보다 약간 낮았습니다.

그러나 EBITDA 마진이 17.1%에 달하는 마진은 견고해 보였습니다. EBITDA는 $19.3BB로 기대치를 5% 뛰어넘었으며 전년 대비 37% 성장했습니다. 나쁘지 않아요.

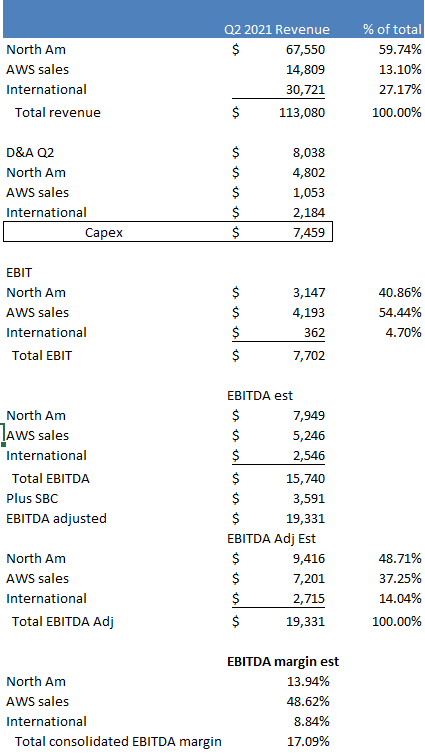

부문별로 북미 매출은 22% 성장했습니다. AWS는 37%, 국제 26% F/X 조정. 그러나 전망은 3 분기에 대한 수익 지침이 스트리트 추정치보다 낮은 $ 106-112BB에 들어왔기 때문에 주식을 했습니다.

우리는 아마존 프라임 데이가 올해 2 분기로 이동하고 4 %포인트성장을 했다는 점을 지적할 것입니다 (아마도 그 금액으로 3 분기에서 성장을 취하고 있는 것).

프라임 데이를 위해 조정된 매출은 2분기에 23% 성장했으며 3분기에는 약 17% 성장할 것입니다.

AWS는 공격적인 확장 계획을 가지고 있기 때문에 빠르게 성장할 것으로 보입니다. 현재 AWS는 25개 지역에서 81개의 가용성 영역(호출할 때)에서 운영됩니다. 21개 이상의 가용성 영역과 7개의 AWS 리전을 출시할 계획입니다.

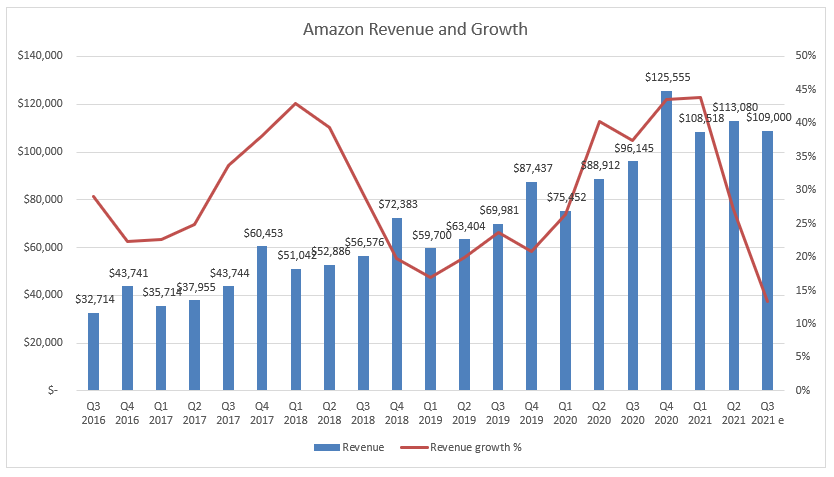

다음은 2016년까지 분기별로 거슬러 올라가는 매출 및 매출 성장 차트입니다. 2021년 3분기 지침당 성장률은 5년 만에 가장 낮은 수치로 13%로 둔화될 것입니다.

빨간색 선은 백분율 수익 성장(오른쪽 축)입니다. 판매는 파란색입니다. 위의 프라임 데이에 대한 수익은 조정되지 않습니다.

실적 기준으로 아마존은 EPS에서 $15.12로 기대치를 뛰어넘고 추정치인 $12.28을 상회했습니다.

통화에서 경영진은 5월 15일 이후 성장이 15%로 둔화되었다고 밝혔는데, 이는 컴포지션이 극도로 힘든 것처럼 보이며, 소비자가 직접 쇼핑몰과 쇼핑으로 돌아오면서 나타났습니다.

여전히, 우리는 추측 (하지만 모델링) 그들은 전형적인로 지침을 이길.

대문자

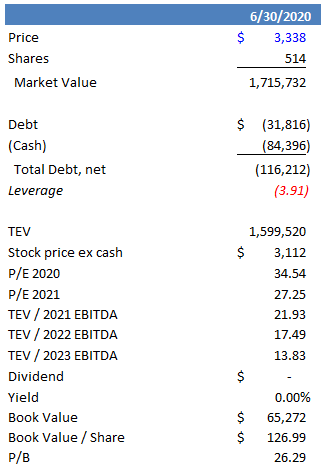

아마존은 분명히 여전히 주당 $ 226의 순 현금과 함께 훌륭한 대차대조표를 가지고 있습니다.

업데이트된 모델

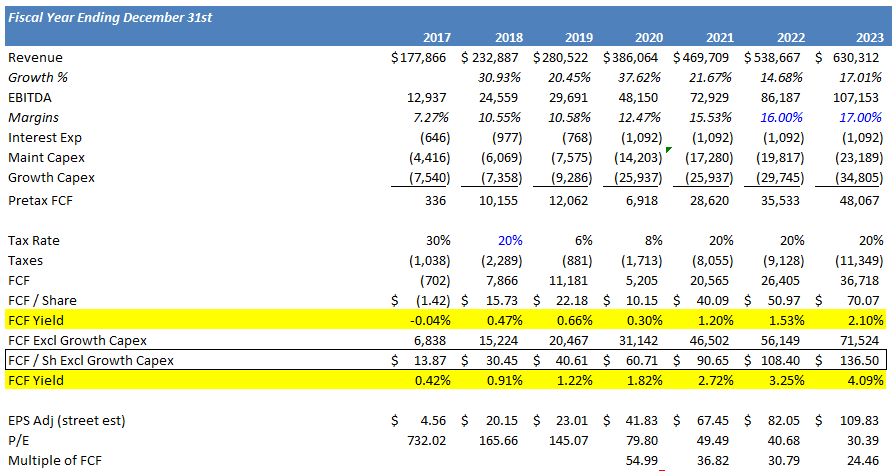

우리는 많은 정확도로 아마존을 모델링하는 척 할 수 없습니다. 그러나 AWS는 2022년에25%, 내년에는 20% 성장할 것으로 보입니다. 마이크로소프트(MSFT)는Azure 성장률이 향후 분기에 상대적으로 안정적으로 유지 될 것으로 예상한다고 말했다. AWS의 성장은 지난 몇 분기 동안 20대 에서 높은 성장이었습니다. 클라우드로의 이동은 글로벌 확장과 마찬가지로 계속됩니다.

아마존 북미는 2022년에 10% 성장한 다음 2023년에는 15%의 성장률로 반등한다고 가정합니다.

그리고 Amazon International 의 매출 성장률은 2022년과 2023년에 조정된 F/X의 20%로 떨어졌습니다.

우리는 9 월까지 최고 라인과 EBITDA에 대한 강한 감각을 가지고 있기 때문에 EBITDA (그리고 판매에서 약간 낮은)에 대한 2021 년 스트리트 추정에 가까운 모델. 우리는 본질적으로 3분기 매출 지침을 받아 올해 4분기(2020년 4분기 대비) 매출이 10% 증가했습니다.

중요한 것은 마진 확장이 인상적이었고 계속 될 가능성이 높다는 것입니다.

출처: 저자 스프레드시트, 회사 재무

컨퍼런스 콜에서 경영진은 2019년 성장률이 2020년 전(1월과 2월)에 22%, 21%였다고 재차 강조했다. 그들은 25%에서 35%의 성장률이 실제로 지속 가능하지 않으며, 2년 누적 성장률이 20%로 다시 완만해야 한다고 경고했습니다.

따라서 2022년 매출 성장률이 15%로 가장 적합해 보입니다(2023년 매출 성장률17%).

컴포지션은 2022년 중반까지 는 힘들 것입니다.

사이드 노트. 아마존은 MGM을 구입 $8.45BB, FTC 검토의 대상이 되는. 이 수치는 위의 데이터에 없습니다. 그것은 아마 바늘을 이동 하지 않습니다. 그러나 아마존 프라임 비디오가 정말 이륙 할 수 있는지 궁금합니다.

마진 스토리

우리는 아마존 인터내셔널이 마진을 크게 향상시킬 수 있다고 생각합니다. 실제로 현재 국제 EBITDA 마진은 9%, 북미는 14%로 추정됩니다. 둘 다 더 높은 이동 되었습니다., 그리고 국제 심지어 EBIT 기준으로 휴식 하지 않았다 2021.

AWS는 당연히 EBITDA 마진이 49%인 진정한 현금 흐름 기계입니다!

아래는 판매에 따라 세그먼트별로 D&A를 추정합니다.

출처: 저자 스프레드시트, 회사 부문 재무

아마존이 해외로 확장됨에 따라 EBITDA 마진은 해외에서 개선될 것입니다. 우리는 낮은 가격으로, 구조적으로 국제 사업은 미국에 비해 불리한 것을 얻을. 그러나 미국이 20%의 마진과 국제 12-14%로 성장할 가능성은 매우 큽니다.

우리는 지난 분기에 AMZN이 포르투갈에 프라임을 추가하고 브라질, 중동 및 인도로 더 확장하고 있음을 주목했습니다. 프라임은 전 세계 22개국에서 이용할 수 있습니다. 대부분은 여전히 신생 지역과 새로운 시장은 의심 할 여지없이 지금 부정적인 EBITDA를 생성하고 있습니다.

인플레이션에 관해서는, 임금 비용은 관심사이지만, 아마존은 지금까지 가격의 가격 및 / 또는 규모의 점진적 경제를 통해이를 통과 할 수있는 것 같다.

평가

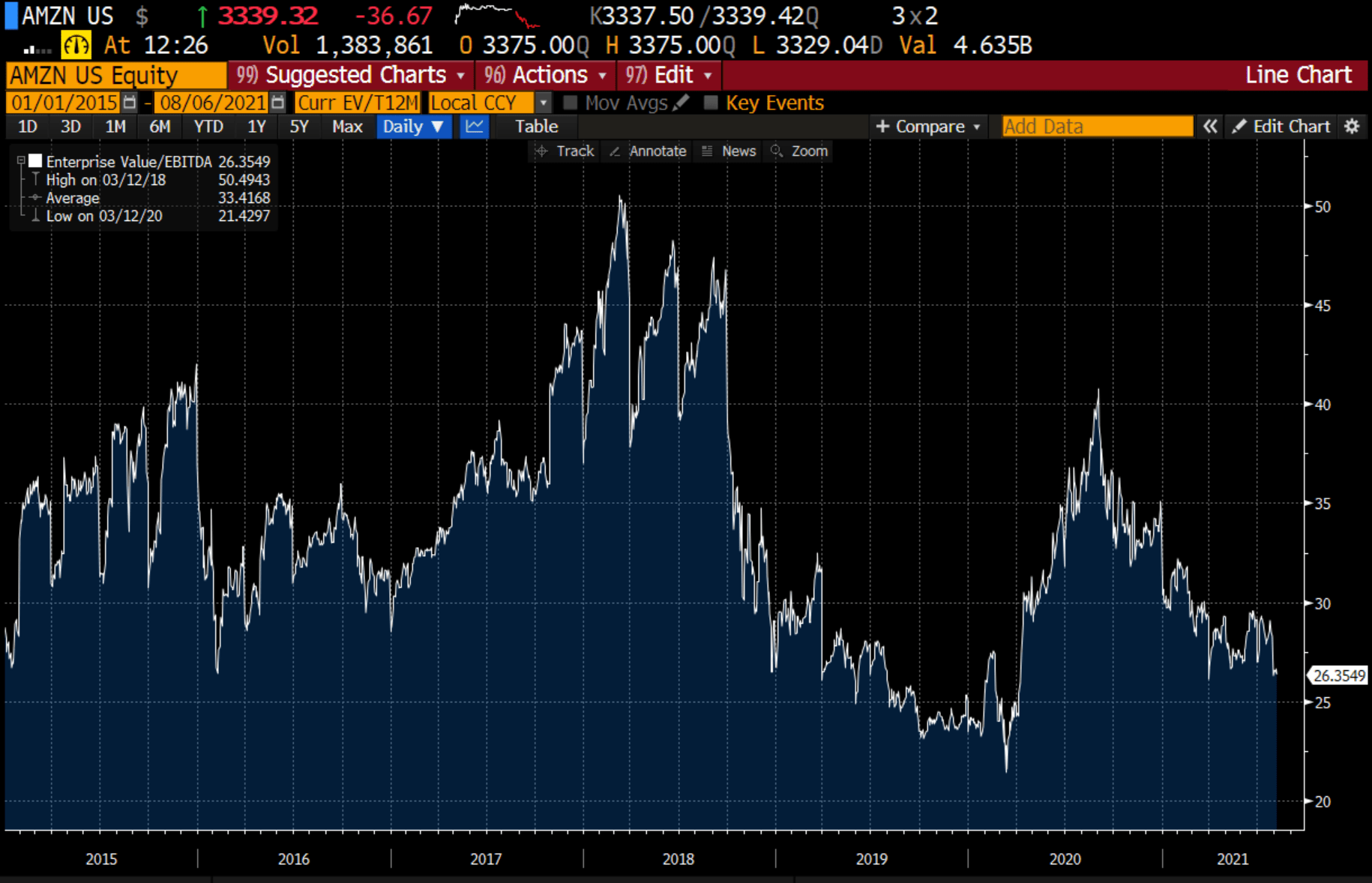

아마존은 2014년으로 거슬러 올라가는 23배 EBITDA와 하이엔드에서 37배 사이를 거래했습니다. 마이크로소프트는 2022년(6월) EBITDA 추정치22.5배,애플(AAPL)은EBITDA 추정치19.7배에 거래되고 있다.

다음은 EV/EBITDA 기준으로 평가 차트입니다.

아마존은 2021년과 2022년 추정치에 26배 TTM EBITDA로 거래되지만 주식은 18.6배와 14.9배로 구입할 수 있습니다. 즉, 저렴해지고있다.

아마존에서 상위 라인의 성장은 더 나은되었습니다, 그래서 역사적으로 그것은 더 높은 배수로 거래하고있다.

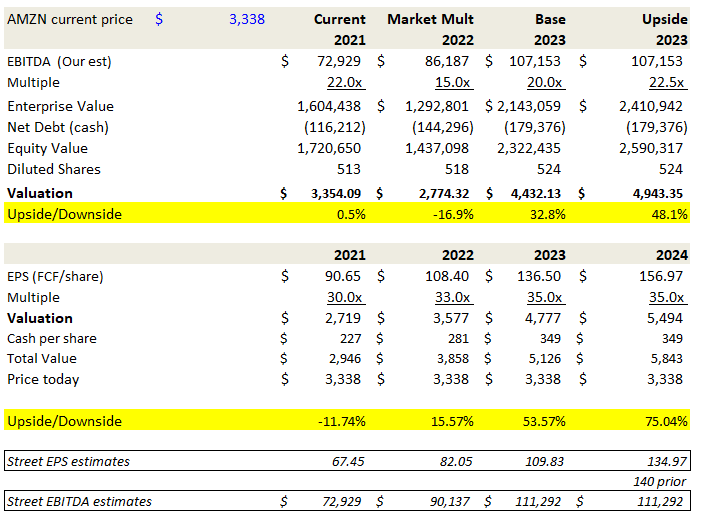

우리는 시장이 거래하는 15 배 EBITDA에 단점을 넣을 것이고 아마존의 품질과 잠재력의 회사에 는 아마도 너무 낮을 것입니다. 우리의 거꾸로 케이스는 22.5 배에서 마이크로 소프트 멀티를 가정합니다. 우리의 기본 케이스는 20배입니다.

출처: 저자 스프레드시트

아마존이 이 숫자를 칠 수 있다면 위험 보상은 여전히 꽤 좋아 보이며 약간의 인내심이 있습니다. 분석가들은 때때로 모델을 업데이트하는 데 시간이 걸리기 때문에 우리의 추정치가 스트리트보다 약 4% 낮습니다.

범위로, AMZN은 대부분 가능성이 처럼 보인다 $2,800 받는 르 $3,000 단점에 주식, 하지만 $4,400 근처 $5,000 인내심의 년 거꾸로 주식. (나는 적어도 5 년 동안 내 주식을 보유 할 계획, 아마도 더).

결론

아마존은 여전히 꽤 흥미로운 보인다. 실질적인 마진 개선의 여지가 있으며, 해외 진출이 계속됨에 따라 해외 성장은 계속될 것으로 보입니다. 경영진은 확장 계획의 모서리를 줄이지 않으므로 처음에는 올바르게 수행하며 시간이 지남에 따라 확장할 수 있습니다.

EV/EBITDA 기준으로, 주식은 1 년 동안 여기에서 17 % 단점을 가지고있는 것처럼 보입니다 (매우 보수적 인 시장 EV / EBITDA 배수를 사용하여 15 배). FAANGs는 거의 그보다 저렴하지 않습니다 (페이스 북 (FB) 케임브리지 애널리티카 스캔들 동안 일시적으로 12 x에 비둘기. 오늘, FB는 물론 여전히 저렴 14 x 앞으로.

많은 판매 측 분석가들은 아마존의 목표 가격을 인하했다, 좋은 이유. 성장은 둔화되고 있지만, 주식에서 우리를 놀라게하기에는 충분하지 않습니다. 몇 년 동안, 에서 20 x 에 22.5 배 (어디 MSFT 거래), 아마존의 새로운 최고에 도달 할 수 $4,400 받는 방법 $5,000.

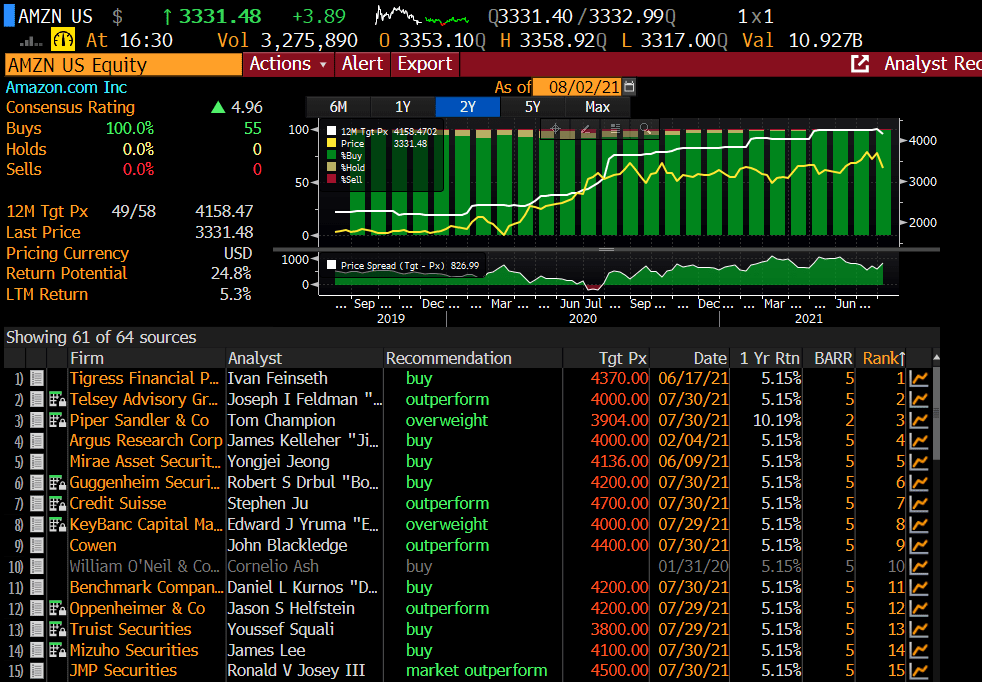

그런데 여기에 이름에 가장 높은 순위 분석가의 목표 가격이 있습니다.

출처: 블룸버그

물론 경제가 급속히 재개되고, 소비자들이 몰로 다시 진출하고, 아마존은 더 실망할 위험이 있습니다. 솔직히, 그것은 가능 보인다, 심지어 몇 분기 동안 가능성이. 사실, 나는 $3,750로 즉시 반송을 기대하지 않습니다.

그러나 환자 군중을 위해, 아마존은 여전히 훌륭한 구매 및 보유 이름처럼 보인다.

나는 아마존에서 여전히 재료 위치를 소유하고 아래 추가 할 것이다 $3,200.

'주식' 카테고리의 다른 글

| 팔란티르: 커튼 뒤에 엿보기 (0) | 2021.08.11 |

|---|---|

| 팔란티르: 바가 너무 높습니까? (0) | 2021.08.10 |

| 알리바바: 끝없는 규제 배경을 탐색 (0) | 2021.08.05 |

| 조마토의 DIY (직접 할- 그것) 평가 (0) | 2021.08.04 |

| 애비 - 여전히 더 많은 공간을 성장과 저평가 (0) | 2021.08.03 |

댓글