테슬라: 현재 가격은 균형을 이루고 있으며 이는 정상이 아닙니다.

소개

회사의 근본적인 가격을 결정하는 다양한 방법 중 DCF 모델링은 아마도 테슬라 (NASDAQ :TSLA)에객관적으로 적용 할 수있는 유일한 방법일 것입니다.

DCF 모델

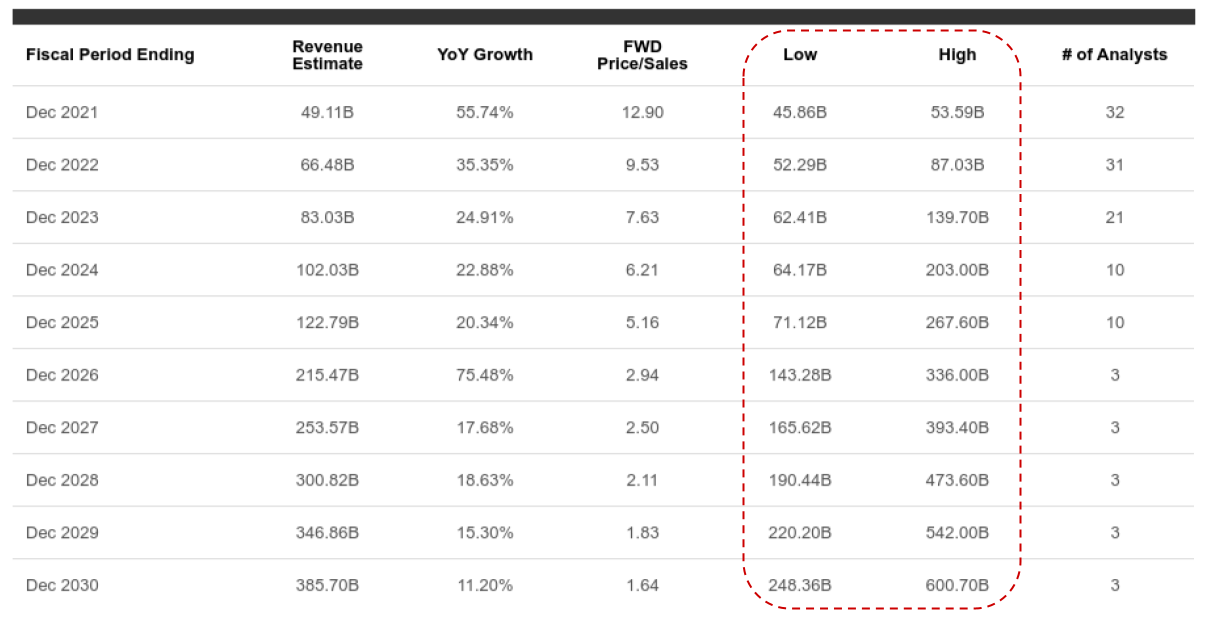

Tesla는 라이프 사이클의 초기 단계에 있으며 이 회사의 잠재력에 대한 공통적이고, 다소 명확한 이해가 없습니다. 예를 들어 향후 10년 동안 회사의 수익에 대한 낮은 분석가의 추정치와 높은 분석가의 추정치 사이의 광범위한 범위에서 입증됩니다.

출처: 알파 프로 를 추구

출처: 알파 프로 를 추구

이 모델은 평균 분석가의 기대치를 기반으로 합니다.

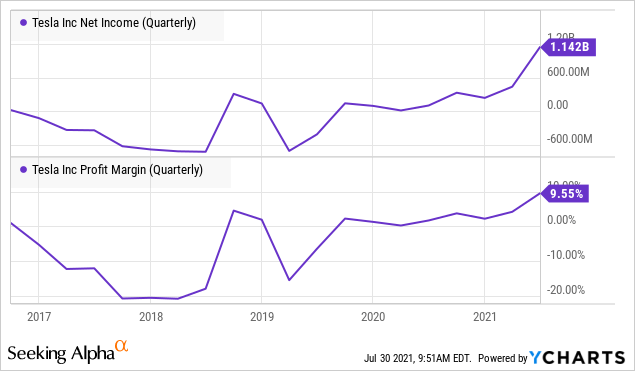

테슬라는 오랜 시간 동안 가까운 장래에 상당한 수익을 창출 할 수 없다는 비판을 받아왔습니다. 지난 분기는 이것이 사실이 아니라는 것을 증명했습니다.

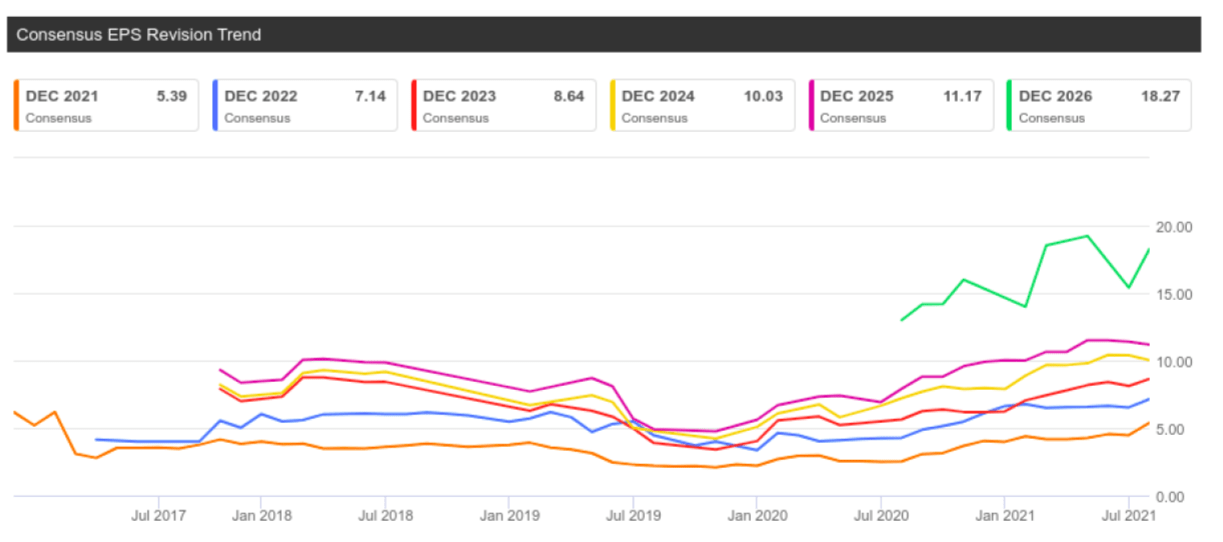

또한 지난 6개월 동안 EPS에 대한 애널리스트의 기대치가 꾸준히 증가하고 있다는 점에 주목할 필요가 있습니다.

출처: 알파 프로 를 추구

출처: 알파 프로 를 추구

Tesla는 개별 모델로 서 판매를 세분화하지 않습니다. 테슬라는 또한 지리적으로 판매를 공개하지 않습니다. 그럼에도 불구하고 모델 Y의 성공은 회사의 수익성에 긍정적인 영향을 미쳤음을 분명히 알 수 있습니다. 중국 공장의 자동차 생산도 이익에 긍정적인 영향을 미칩니다. Tesla는 텍사스와 독일의 공장에서 자동차를 생산하기 시작하면 훨씬 더 많은 제조 능력을 갖게 될 것입니다.

따라서 회사가 미래에 더 많은 수익을 창출할 것으로 기대하는 것은 정상입니다. 따라서 회사의 영업마진이 연말에 12%로 계속 증가할 것으로 예상됩니다.

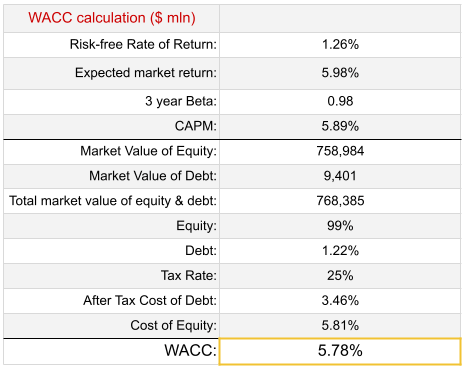

가중 평균 자본 비용의 계산은 다음과 같습니다.

출처: 작성자

노트:

- 시장 수익률을 계산하기 위해 주식 위험 프리미엄(4.72%)의 가치를 사용했습니다. UST10의 현재 수익률은 위험 부담없는 비율 (1.26 %)입니다.

- 3년 베타 계수의 현재 가치를 사용했습니다. 터미널 연도동안 베타를 1과 동일하게 사용했습니다.

- 부채 비용을 계산하기 위해 지난 2년간의 평균 부채로 나눈 2020회계연도 이자비용을 사용했습니다.

- 이 모델은 세율이 25%로 점진적으로 증가하여 세계 평균에가깝다고 가정합니다.

- Capex의 상대크기는 9%로 추정되며 이는 3년 평균입니다.

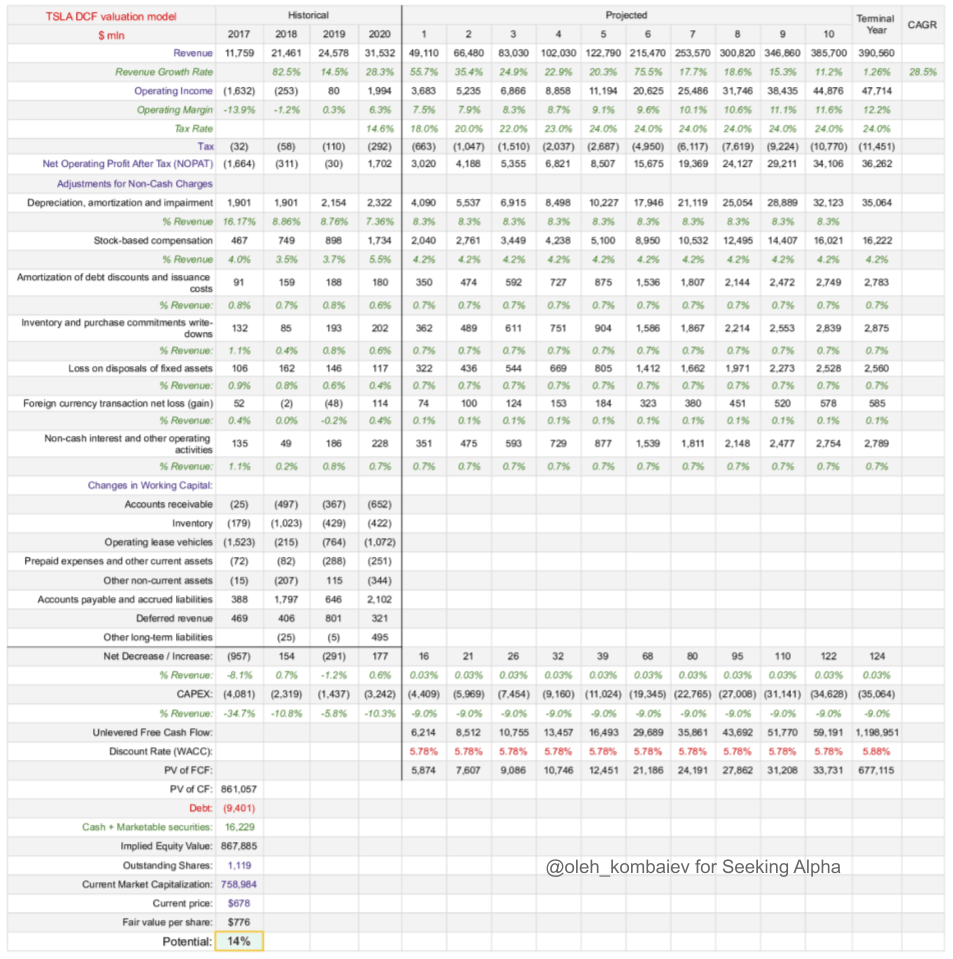

모델 자체는 다음과 같습니다.

출처: 작성자

이 모델은 테슬라가 14% 저평가된 것으로 나타났습니다. 공식적으로, 이 결과는 균형 잡힌 회사 가격을 나타냅니다.

결론

처음에 언급했듯이 회사의 잠재력에 대한 일반적인 이해는 아직 없습니다. 그러나 보수적인 시나리오에 근거하더라도 회사의 현재 가격은 가격이 비싸지 않은 것으로 보입니다. 따라서, 나는 확실히 테슬라를 거품으로 생각하는 사람들의 의견을 공유하지 않습니다.

이 회사는 시장에서 상당히 평가됩니다. 그리고 성장 회사에 대 한, 이것은 실제로 구매 추천을 의미.

'주식' 카테고리의 다른 글

| 애비 - 여전히 더 많은 공간을 성장과 저평가 (0) | 2021.08.03 |

|---|---|

| 헤라클레스 캐피탈: 9% 수익률 벤처 캐피탈 BDC (0) | 2021.08.02 |

| 노스롭 그루먼 계약 으로 약한 달에도 불구하고 130억 달러로 두 배 (0) | 2021.07.31 |

| 10 년 엔비디아 주식 : 당신이 고려해야 할 사항 (0) | 2021.07.31 |

| 30% 하락 후 NIO 재평가 (0) | 2021.07.30 |

댓글