부동산 수입을 사지 말아야 하는 이유

요약

- 순리스 사업 모델은 본질적으로 위험을 완화하는 동시에 성장 잠재력을 제공한다.

- 부동산 수입은 대유행에서 살아남아 더 강한 상태로 남았다.

- 그 주식은 현재 3.9%의 수익률을 내고 있으며 역사적 수익률의 저점에 근접해 있다.

- 나는 왜 지금이 부동산 수입을 살 때인지 설명하겠다.

- 이런 아이디어 포트폴리오를 찾으십니까? Best Of Brand의 회원들은 우리의 모델 포트폴리오에 독점적으로 접근할 수 있다. 자세한 정보 »

이던 밀러/게티 이미지 뉴스

부동산 소득(O)은 대유행을 전보다 더 강하게 만들었다. 시계처럼 배당금을 계속 올리고 있다. 그런데 왜 지금은 살 때가 아닌가? 높은 품질의 배당금으로 보이는 것을 자랑함에도 불구하고, 가치평가는 심지어 O조차도 어떤 투자의 미래 수익을 망칠 수 있다. O는 최근 역사상 가장 낮은 배당수익률로 거래되고 있으며 느린 성장률을 고려할 때 더 이상의 수익률 압축을 정당화하기는 어렵다. 투자자들은 대신에 더 넓은 시장 지수 펀드를 매입함으로써 더 낮은 위험에서 더 높은 수익률을 얻을 수 있을 것이며 수익률이 더 높은 수준으로 확대될 때에만 O를 재투자할 것이다.

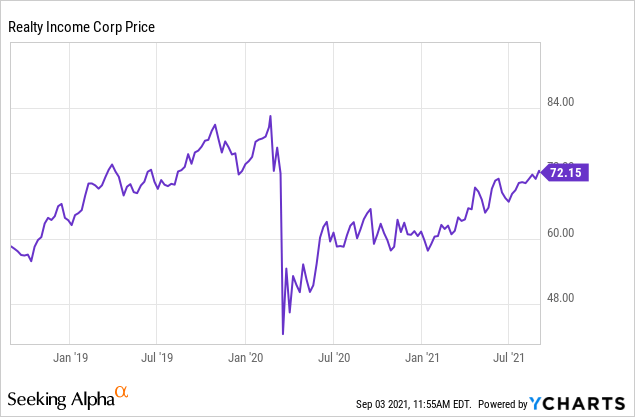

부동산 소득 주가

O사는 최근 주당 약 72달러를 거래했는데, 이는 전염병인 최저치보다 약 70% 높지만 여전히 사상 최고치보다 10% 이상 낮은 수준이다.

O씨가 사상 최고치 이후 배당금과 주당 현금흐름을 끌어올린 점을 감안하면 지금이 매수 적기인가.

O는 얼마의 배당금을 지불하는가?

가장 최근에 O는 주당 0.2355달러를 매월 지급했는데 이는 주당 연간 2.826달러에 해당한다. O는 시장에서 몇 안 되는 월 배당금 지급자 중 한 명이다. 이는 의심할 여지 없이 많은 열렬한 지지자들을 얻었다.

부동산 소득의 배당금은 얼마나 안전한가?

O는 말 그대로 수십 년 동안 배당금을 늘렸다.

(알파 찾기)

결과적으로, 많은 독자들은 알파 찾기가 알파에게 "C"의 배당 안전 등급을 준다는 것이 놀랄지도 모른다.

(알파 찾기)

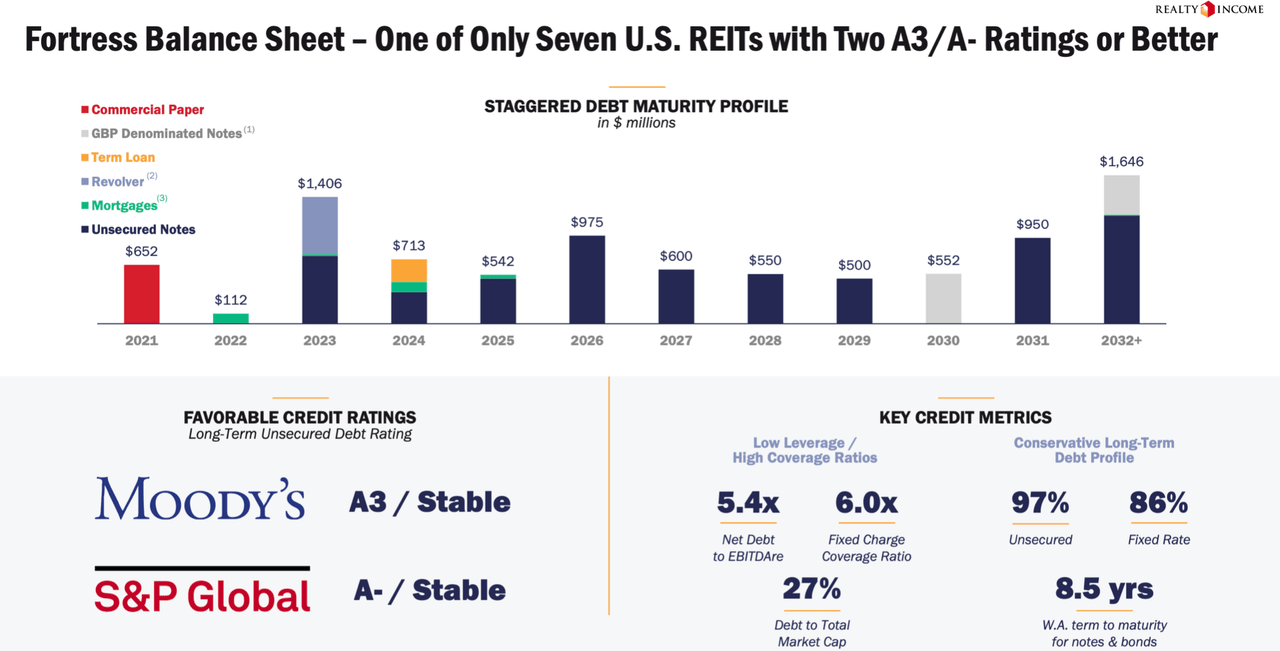

배당안전은 본질적으로 주관적인 조치지만 겉으로 보기에는 '알파 찾기'의 등급이 높아진 지급률에 크게 치우쳐 있는 것으로 보인다. 2021년 지침을 기준으로 오의 AFTO 지급 비율은 80% 안팎이다. 나는 성장이 마이너스로 돌아설 경우 O의 배당금이 압박을 받을 것이라는 주장을 이해할 수 있었다. 즉, 높아진 배당률은 거의 그것을 보장한다. 그러나 높은 지급률을 상쇄하는 것은 두 가지 중요한 요인이다. 첫째, O는 신용평가사 A등급 또는 이와 동등한 등급의 대차대조표에서 최상의 상태를 유지한다.

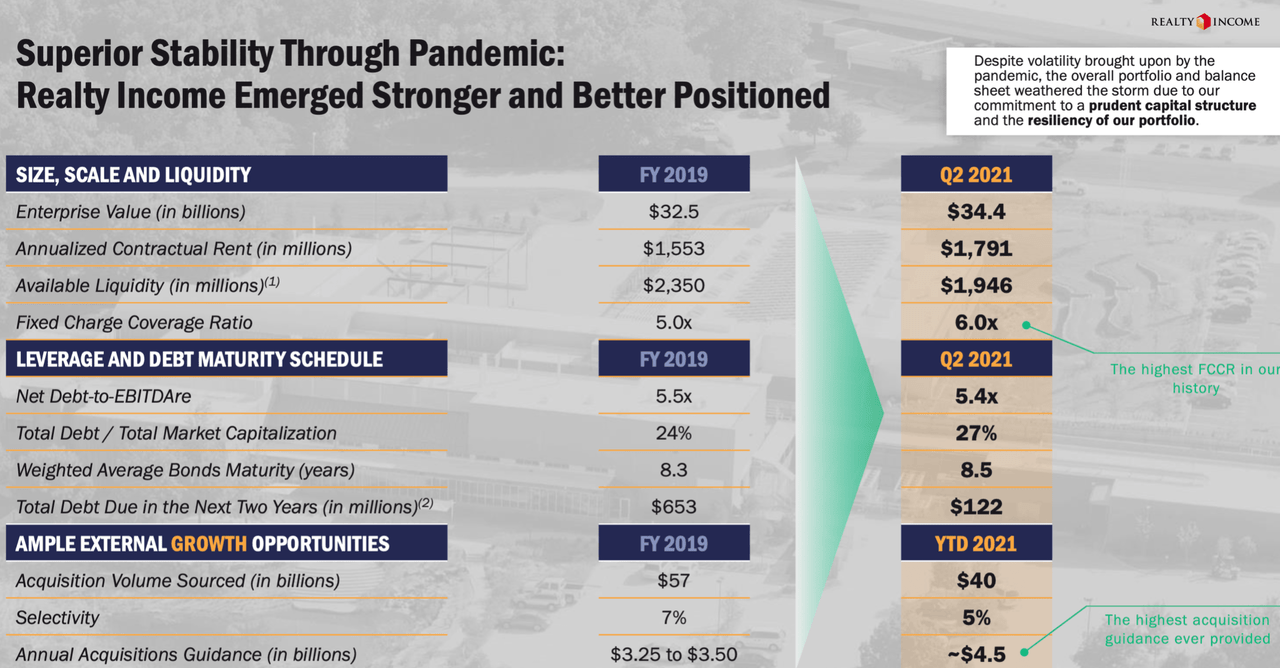

다음으로, O사의 사업 모델은 대차대조표와 현금흐름 발생 포지션이 훨씬 더 강력해진 상태에서 어떻게든 위기에서 벗어나면서 대유행으로 검증되었다.

순리스 모델은 본질적으로 O에게 증가된 성장과 위험 완화 사이의 좋은 조합을 제공하는 데 도움이 된다. 전통적인 은행 대출자들과 비교했을 때, O가 그것의 세입자들과 계약한 임대들에 대한 만기일은 없다. 그러나 그 대가로, 임대차계약은 매년 에스컬레이터에 건설되고 O는 담보로서 재산의 소유권을 얻는다. 임대차계약이 계획대로 진행되지 않을 때, O사는 상당한 자본금리로 처분함으로써 투자한 원금의 상당 부분을 회수할 수 있다.

이 점을 과소평가해서는 안 된다. 쇼핑몰이나 쇼핑센터 리츠와 달리 O의 부동산은 일반적으로 모든 단일 입지가 되어 있어 유동성이 증가한다. 이러한 구별을 통해 O는 다양한 산업과 고객에 걸쳐 투자를 할 수 있게 되어, 특정 고객이나 산업에 너무 노출되지 않도록 다각화하여 언제라도 세속적인 역풍의 대상이 될 수 있다.

전반적으로 내 의견은 순리스 사업 모델을 설계에 의한 완화 리스크로 보고 있기 때문에 O의 배당이 안전해 보인다는 것이다.

부동산 소득 주식 A는 매수, 매도 또는 보유인가?

불행히도 안전한 배당금은 싼 주식과 같지 않다. 아래에서 볼 수 있듯이 O의 배당수익률은 역사적 수준에 비해 낮다.

(알파 찾기)

현재 약 3.9%의 수익률에서 O는 바위와 힘든 곳 사이에 있다. 한편으로 역사적 수확량뿐만 아니라 총수익률에 근거하여 더 이상의 수율압축을 정당화하기는 어렵다. 2019년 O사는 주당 AFFO를 4.1%, 배당을 3% 늘렸다. 나는 이 두 수준이 모두 대규모로 인해 장기적으로만 감소할 것으로 예상한다. 3%의 순배당 성장률을 예상한 나의 예상에 따르면, O의 현재 평가는 연간 수익률 잠재력을 대략 6.9%로 제시하며, 이는 수익률 확대에 전혀 영향을 미치지 않는다. 투자자들은 그 위험에 대해 충분한 보상을 받지 못하고 있다.

어떤 위험이 있을 수 있을까? 가장 현저한 위험은 극장 세입자에 대한 O의 5.4% 노출에서 발생할 수 있다.

나는 극장의 높은 지렛대는 모든 수익을 없애기 전에 수익이 감소할 여지를 거의 남겨두지 않기 때문에 극장의 미래에 대해 분명히 비관적이다. 나는 O가 극장 세입자들과 함께 임대료의 일부를 재조정해야 할 가능성이 높다고 본다. 나는 이러한 구조조정이 전체적으로 마이너스 성장을 이끌 것으로 기대하지는 않지만, 나의 요점은 이미 그것의 대규모의 영향을 받은 O의 전방 성장률은 구조조정과 처분 활동의 희석 때문에 인수 활동으로부터의 억제가 상쇄되기 때문에 음소거 상태를 유지해야 한다는 것이다.

지금 O를 구입하기 위해서는 주로 수익률 압축의 잠재력에 의존하고 있다. 아마도 O는 3.5%의 배당수익률에 도달할 수 있을 것이다. 배당금과 결합하면, 이는 총 수익 잠재력이 약 15%를 나타낸다. 반대로 세입자 질에 예상치 못한 변동성이 있을 경우 하방 가능성이 크다. 넷 리스 피어 스피릿 리얼티(SRC)는 불과 몇 년 전만 해도 수익률이 두 자릿수에 육박하며 어려움을 겪었다. 그것은 현재 수준보다 50% 이상 하락할 것이다. 나는 이 장기화된 하방과 3.5%에 대한 압축의 가능성을 비교가능성과 불가능성 둘 다로 본다. 나는 투자자들이 현 수준에서 손해를 볼 것이라고 기대하지는 않지만, S&P 500을 살 수 있고 더 적은 위험으로 더 높은 수익을 얻을 수 있을 것 같은 상황에서 O를 사고 개인 사업자의 위험을 감수하는 것은 정당화되기 어렵다.

결론

O는 REITdom에서 최고의 실적 중 하나를 가지고 있지만, 가치평가가 중요하고 오늘날 상승된 수준에서는, 주식의 상승 가능성이 그다지 크지 않은 것으로 보인다. 나는 특히 비교가능성에 대한 상대적으로 높은 수익률에서 배당을 오늘날 이용할 수 있는 최고 품질 중 하나로 본다. 그렇기는 하지만 수익률은 전체 수익률의 한 요소일 뿐이며 수익률 압축 기회가 부족하기 때문에 시장 지수를 넓게 사는 것만으로 더 나은 수익을 얻을 수 있을 뿐만 아니라 위험도 낮출 수 있다는 것을 시사한다. 나는 다른 곳에서 더 나은 투자 기회를 찾기 위해 주식 보유를 강조한다.

이 글은 에 의해 쓰여졌다.

줄리언 린따르다

19.8K 팔로워

베스트 오

'주식' 카테고리의 다른 글

| 테슬라 관련주 완벽분석 정리 TOP 10 (0) | 2021.09.05 |

|---|---|

| 일자리 관련주 완벽분석 정리 TOP 11 (0) | 2021.09.05 |

| 페이스북: 1조 달러는 시작에 불과하다 (0) | 2021.09.04 |

| 이번 주까지 수수한 업트렌즈 (기술적으로 9/2를 위해) (0) | 2021.09.03 |

| Nvidia 주식 2분기 수익 이후 구매 또는 판매 여부 가상화폐와 ARM 인수가 핵심 요인 (0) | 2021.09.02 |

댓글