Shopify: 이 전염병의 승자는 더 많은 것을 감사하려고합니다.

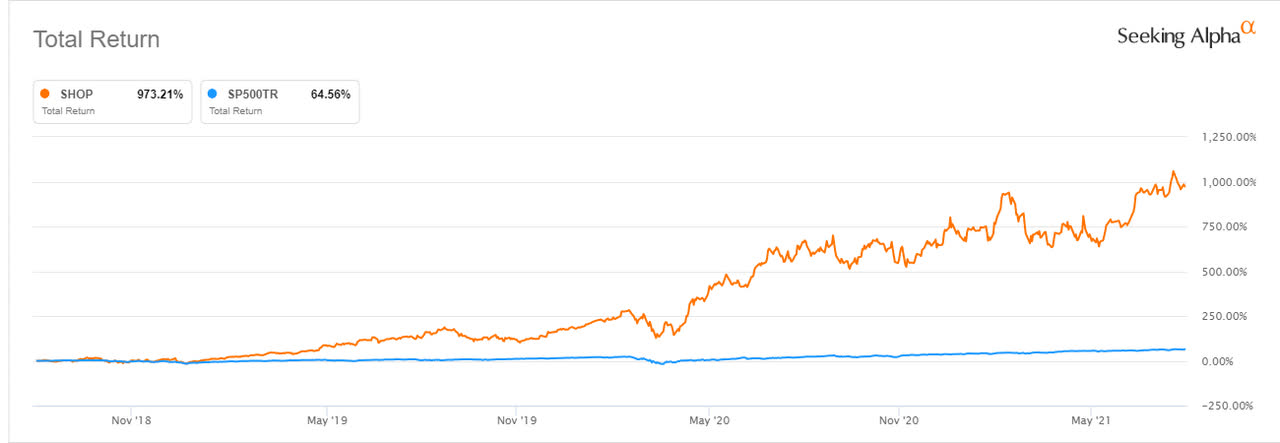

Shopify's(SHOP)주식은 전염병이 시작된 이래로 뛰어난 성과를 보였으며, 모든 규모의 기업이 온라인에서 빠르게 입지를 확장하기 시작했습니다. 회사의 최근 성공적인 성능을 고려, Shopify는 계속 성장하는 전자 상거래 분야에서 더 강한 발판을 확립 할 것이라고 믿을 수있는 모든 이유가있다 그 주식은 장기적으로 현재 수준에서 더 높은 감사 할 가능성이 높습니다. Shopify의 유일한 문제는 이미 풍부한 가치를 지니고 있으며, 이는 회사의 주식을 포트폴리오에 추가하려는 신규 투자자에게는 안전의 여지가 거의 없다는 것입니다. 그러나, 주요 운영 비용의 부족과 전자 상거래 업계에서 지배적 인 위치 덕분에, 사업이 거리 추정을 이길 계속으로, 그 주식은 성장을 계속하고 앞으로 몇 년 동안 추가 주주 가치를 만들 가능성이 있음을 표시가있다.

성장을 위한 더 많은 공간

간단한 웹 사이트 생성자로 시작한 Shopify는 전자 상거래 공간에서 생각할 수있는 힘이되었습니다. 이 회사는 2015년에 주당 17달러의 초기 가격으로 IPO를 실행했지만, 전자 상거래 업계가 전염병으로 인해 지난해 역사상 가장 큰 성장을 경험함에 따라 이 회사의 주식은 폭발적인 성장을 경험했으며 Shopify는 캐나다에 본사를 둔 가장 가치있는 상장 회사가되었습니다.

차트: 알파 찾기

7월 말, Shopify는 총 매출이 11억 1천만 달러로 2분기 실적이 Y/Y의 55.4% 증가했다고 보고했습니다. 신규 고객 유입으로 구독 수익은 Y/Y가 70% 증가한 3억 3,420만 달러를 기록했으며, 가맹점 솔루션 매출은 407억 달러의 기대에 부응하는 422억 달러에 달하는 총 상품 량 증가로 인해 Y/Y에서 7억 8,520만 달러로 52% 증가했습니다. 동시에, 회사의 2 분기 비 GAAP EPS의 $2.24는 $1.28에 의해 추정 을 초과했다.

Shopify의 가장 큰 장점은 전자 상거래의 입지를 한 곳에서 확장하는 데 관심이 있는 중소기업을 위한 다양한 솔루션을 제공한다는 것입니다. 그것의 플랫폼Wix(WIX),오픈 카트, 빅 커머스(BIGC)등다른 웹 사이트 생성자와 비교하여 더 나은 유용성과 디자인을 가지고 있으며, 워드 프레스와 같은 오픈 소스 CMS보다 Shopify에 상점을 만드는 것이 상대적으로 쉽습니다. Shopify는 또한 웹에서 무료 및 유료 웹 사이트 템플릿의 가장 큰 라이브러리 중 하나를 가지고 있으며, 회사는 웹 사이트 소유자가 웹 사이트를 개선하는 데 도움이 될 수있는 비교적 빨리 배울 수있는 Liquid라는 간단한 독점 프로그래밍 언어를 만들었습니다. 또한 배송 관리, 결제 처리, 주문 추적, 재고 관리, 분석 및 보고 등과 같은 기능과 솔루션을 제공하여 웹 사이트 소유자를 위한 전자 상거래 환경을 향상시킵니다.

Shopify는 전자 상거래 분야에서 더 강력한 입지를 확립하기 위해 최근Facebook(FB)과제휴하여 중소기업이 Shopify의 백 엔드 기술 플랫폼을 사용하여 Facebook에 매장을 설립할 수 있도록 했습니다. 또한,PayPal(PYPL)등 기존 결제 처리 제공업체에 위협이 되는 '쇼핑결제', '샵페이' 등 자체 결제 솔루션을 통해 핀테크 공간에서 공격적으로 확장하고 있습니다.

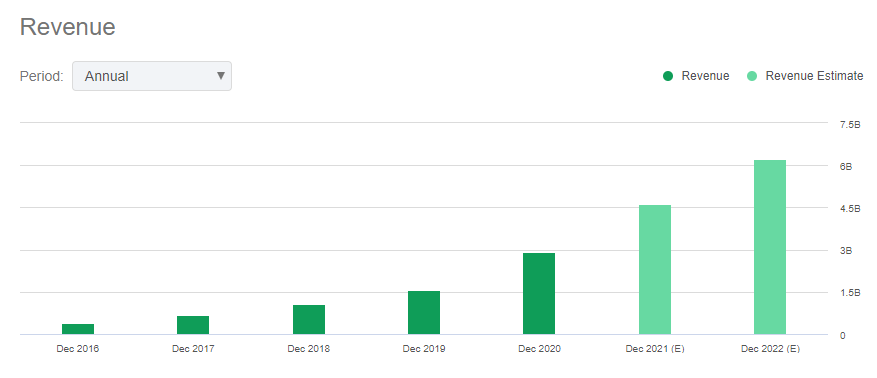

Shopify의 또 다른 장점은 많은 기술 신생 기업과 는 달리, 그것은 심지어 전염병의 초기 단계에서 기록적인 순이익을 생성하고 다음 분기에 돈을 벌 것으로 예상되는 수익성있는 회사입니다. 이 회사는 사업을 운영하기 위해 많은 비용이 없기 때문에 순 마진은 이미 60 % 이상이며 다음 분기에 감소 할 가능성이 낮습니다. 또한, 전자 상거래 시장이 향후 몇 년 동안 두 자릿수 속도로 계속 성장할 것으로 예상되며 2020년 103억 6천만 달러에서 2027년에는 27.15조 달러의 가치가 있을 것으로 예상되며, Shopify 사업의 성장은 곧 중단될 가능성이 낮습니다. 이 거리는 이미 회사의 매출 성장률이 향후 거의 60%가 될 것으로 예상하고 있으며, 22회계연도에는 21회계연도의 29억 3천만 달러에서 62억 1천만 달러의 매출을 창출할 것으로 예상됩니다.

출처: 알파 찾기

Shopify의 유일한 주요 단점은 평가입니다. 시가총액은 1,900억 달러로, 이 회사는 40배 이상의 미래 가격 대 판매 비율로 거래되고 있으며, 앞으로의 P/E 비율은 223배입니다. 이러한 가격에, 회사의 미래 성장은 가능성이이 단계에서 가격이 책정됩니다, 그리고 Shopify가 거리를 감동하지 못하고 단일 실적 미스를보고하는 경우, 그 주식은 감가상각 될 가능성이 있다는 위험이있다. 동시에 회사가 성숙함에 따라 새로운 고객을 유치하기가 더 어려워질 가능성이 있으며, 이는 공격적인 최상위 성장률의 둔화로 이어질 것입니다.

그러나 현재의 프리미엄 가격에도 불구하고 Shopify는 기관 투자자가 여전히 회사의 주식의 대부분을 소유하고 있으며 곧 자신의 입장을 풀 계획이라는 징후가 없기 때문에 강력한 제도적 지원을 계속하고 있습니다. 또한, 현재 컨센서스 가격은 주당 $1719.56이기 때문에 현재 시장 가격에서 10% 이상의 상승세를 나타내기 때문에 거리는 주식에 대해 낙관적으로 강세를 보이고 있습니다. Shopify는 견고한 대차대조표와 부채를 서비스하기에 충분한 유동성이상을 가지고 있기 때문입니다. 게다가, 최상위 라인이 두 자릿수 비율로 계속 성장하고 회사가 실적 추정치를 크게 상회하는 한, 주식은 현재 수준에서 크게 과대 평가되었음에도 불구하고 계속 감사할 것입니다.

이 모든 것을 고려할 때 Shopify의 주식은 계속 성장 플레이라고 생각하지만 현재 가격으로 긴 위치를 정당화하기에 충분한 안전 마진이 없습니다. 결과적으로, 우리는 투자자가 주식을 구입하려는 경우 위험을 최소화하기 위해 먼저 주요 풀백을 기다리는 것이 낫다고 믿습니다. 또한, 현재 수준에서도 Shopify를 단락하는 것이 회사의 기본 사업이 너무 강하기 때문에 할 수있는 현명한 일이라고 생각하지 않으며, 주요 운영 비용의 부족으로 인해 거의 모든 위기를 견딜 수 있습니다.

'주식' 카테고리의 다른 글

| NIO 주식은 10년 만에 어디에 있을까요? (0) | 2021.08.17 |

|---|---|

| 나에게 돈을 보여 : 헬스케어 리츠 (0) | 2021.08.16 |

| 팔란티르: 2021년 2분기 실적 콜에서 7가지 흥미로운 점 (0) | 2021.08.14 |

| VICI 속성: 내 오 내, 또 다른 강한 구매 (0) | 2021.08.13 |

| 향후 5년 동안 트리플수있는 4 개의 블루 칩 (0) | 2021.08.13 |

댓글