이재명주 TOP10 총정리

더불어민주당은 21일 선거대책위원회 쇄신과 관련해 “이재명 대선 후보에게 모든 권한을 위임하고 결정에 따르기로 했다”고 밝혔습니다. 이 후보가 “덩치만 크고 할 일 제대로 못 챙기는 당(선대위)” “민주당도 확 바뀌면 좋겠다” 등을 언급한 지 하루 만에 권한을 모두 넘기기로 한 것입니다.

민주당 송영길 대표는 이날 오후 국회에서 열린 긴급 의원총회 후 기자들과 만나 “이 후보가 선대위와 당의 쇄신을 강력하게 요청했다”며 “이 후보 스스로도 잘못한 점, 부족한 점을 반성하면서 변화해가자는 메시지를 줬다”고 말했습니다.

송 대표는 이어 “새로운 구조 개혁이 필요하다는데 공감을 갖고 선대위 재구성에 대한 모든 권한을 이 후보에게 위임하기로 결의했다”며 “민주당 당헌당규상 선대위 구성 권한은 원칙상 후보에게 있다”고 했습니다.

윤호중 원내대표도 “의총을 통해 우리 당 소속 169명 국회의원 전원은 이 후보에게 당의 쇄신과 선대위의 혁신을 위한 모든 권한을 위임하고 그 뜻에 따르기로 했다”며 “전체 의원이 권한을 내려놓고 대선 승리를 위해 백의종군하는 심정으로 굳은 의지를 모았다”고 전했습니다.

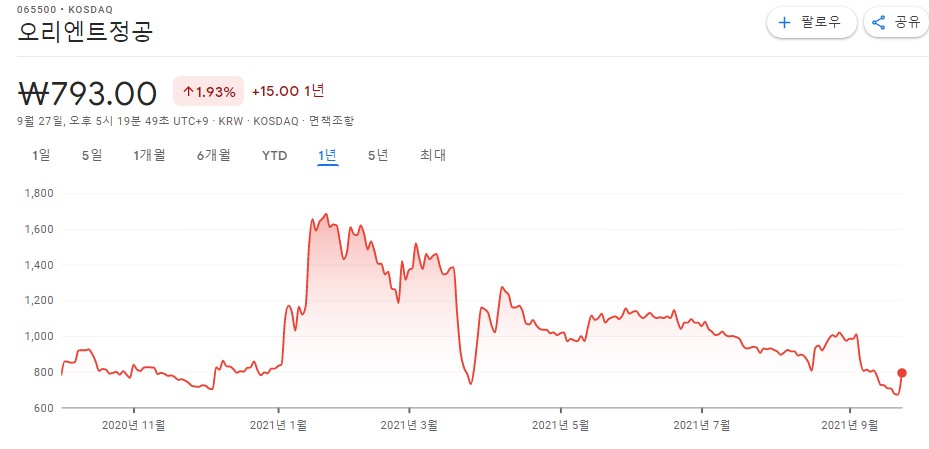

오리엔트정공(065500) :: 이재명 주

기업개요

- 자동차 수동변속기의 핵심 부품인 TM컨트롤하우징, 캠캡, 브라켓 등을 생산하는 수동변속기/ 엔진 부품업체로 2011년 오리엔트바이오로 피인수 되었음.

- (주)오리엔트전자 추가 지분 취득에 따른 종속회사 편입으로 (주)오리엔트 종속기업인 (주)오리엔트시계와 오리엔트비나 편입, (주)오리엔트플라스틱을 포함, 종속기업 4개사임.

- 제품을 주로 현대자동차, 기아자동차 등 국내자동차 메이커에 공급하고 있으며 현대/기아자동차의 해외 현지법인(체코, 슬로바키아)에도 공급 중임.

실적 및 분석

- 자동차 생산 물량 증가에 따라 일부 제품의 가격 인상과 자동차부품 및 전원공급장치의 주요 고객사향 수주가 증가한바 외형은 전년동기대비 신장.

- 외형 성장에 따른 고정비 부담 경감으로 영업이익은 전년동기대비 흑자 전환되었으며 금융수지 및 기타영업외수지 개선으로 순손실 축소.

- 글로벌 자동차 수요 확대에 따라 자동차부품 및 전원공급장치 수요 증가가 기대되나 변이 바이러스 확산과 차량용 반도체부품 공급 차질로 큰 폭 성장은 어려울 듯.

수성이노베이션(084180) :: 이재명 주

기업개요

- 1982년 2월 설립되어 전동지게차, 리프트, 스태커 등 물류기계 제조업을 주력사업으로 영위하고 있으며 인천 소재 본사 및 공장을 운영 중임.

- 전국적인 대리점 구축으로 판매망과 A/S망 등의 경쟁력을 확보한 가운데 국내 소형 전동지게차 시장에서 약 50% 점유율을 유지 중임.

- 물류 운반차용 연료전지 파워팩 상용화 기술을 개발 진행 중으로 이를 통해 관련 시장의 조기 활성화 및 확대 도모와 부가가치 상승 기대.

실적 및 분석

- 글로벌 경기 회복세 및 기업들의 설비투자 확대, 국내 건설수주 증가 등에 따라 전동기게차와 물류기계의 수주가 확대된바 매출은 전년동기대비 신장.

- 원가구조 개선에도 판매수수료 증가 등에 따른 판관비 부담 가중으로 영업이익 전년동기대비 적자전환, 파생상품평가손실 기록 등으로 순손실 규모 크게 확대.

- 생활환경 개선 및 인프라 유지보수 중심의 소형 장비 수요 호조세와 퓨쳐하이테크 인수를 통한 반도체장비 사업 진출 등으로 외형 성장세 이어갈 듯.

상지카일룸(042940) :: 이재명 주

기업개요

- 동사는 전기공사업, 홈네트워크사업을 주요 사업으로 영위하였으나 2017년 12월 상지건설 합병을 통해 고급주거시설 건설 분야에 진출.

- 국내 고급빌라업계 내 상지리츠빌과 상지카일룸이라는 브랜드를 보유하고 있으며, 상지카일룸 브랜드로 추가적인 부동산 개발 및 건설에 주력 중임.

- 종속기업으로 금융투자업을 영위하는 (주)채움인베스트먼트대부와 부동산 개발 및 공급업을 영위하는 (주)카일룸디앤디 등을 보유.

실적 및 분석

- 종속기업 카일룸디앤디의 양호한 성장에도 근린생활시설, 단독주택 신축공사 마무리 등으로 건축 부문이 역성장한 가운데 전기공사 수주도 감소하며 전년동기대비 매출 규모 축소.

- 매출 감소에 따른 원가부담 확대, 지급수수료 증가 등에 따른 판관비 부담 가중으로 전년동기대비 영업손실 규모 확대, 금융비용 증가 등으로 순손실 규모도 확대.

- 국내 건설투자 회복과 함께 신규 수주 증가가 기대되며, 논현 카일룸M의 매출인식 확대, 전기공사 수주 증가 등으로 매출 회복 가능할 전망.

CS(065770) :: 이재명 주

기업개요

- RF중계기, 광중계기 등 통신장비의 제조 및 판매를 목적으로 1999년 설립되어 성남시 분당구 판교로 소재에 본사를 두고 사업을 영위하고 있음.

- 통신장비 제품 무역업 및 상품 중개업을 영위하는 일본 소재의 CS JAPAN과 미국 소재의 CS GLOCAL을 종속기업으로 보유하고 있음.

- SK텔레콤을 주력 거래선으로 두고 있으며, 다수의 소형 RF중계기 및 대형 광중계기를 개발하여 공급하고 있음.

실적 및 분석

- 홈리피터 판매 증가, 일본향 소형 ICS 중계기 수주가 견조하게 이어졌으나, RF중계기 및 광중계기 수요 부진하며 전년동기대비 매출 규모 축소되었음.

- 인건비, 연구비 감소 등 판관비 부담의 완화에도 원가율 상승으로 영업손실 규모는 전년동기대비 확대, 영업외수지 저하로 순손실 규모도 전년동기대비 확대.

- 소형 ICS 중계기의 일본향 수요가 견조하게 발생하는 가운데 글로벌 경기 개선과 전방 통신사업자들의 5G 투자 확대로 RF중계기, 광중계기 수요도 증가하며 매출 성장 전망.

범양건영(002410) :: 이재명 주

기업개요

- 동사는 1958년 8월에 설립되어 1988년 유가증권시장에 상장되었으며, 건축 및 토목부분에서 도급공사 및 자체공사를 통해 사업을 영위하고 있음.

- 보관 및 창고업을 영위하는 고려종합물류(주)의 연결 편입으로 매출 부문은 토목, 건축, 물류창고, 기타 부문으로 구성.

- 2014년 5월 M&A를 통해 기업회생절차를 종결하였으며, 2021년 시공능력 평가액은 264,736백만 원으로 105위를 기록하였음(2020년 93위).

실적 및 분석

- 토목 부문의 기성실적 축소와 건축 부문의 천안 두정, 서울 개봉의 기업형임대주택 공사 마무리 등으로 전년동기대비 매출 감소.

- 원가구조 개선에도 인건비 증가 등에 따른 판관비 부담 확대로 전년동기대비 영업이익률 하락, 금융수지 개선, 법인세 환급으로 순이익률은 상승.

- 국내건설 투자 회복과 함께 복합시설 신축공사 등의 신규 수주 증가와 기 수주한 현장의 기성실적 확대 등으로 매출 회복 일부 가능할 듯.

삼부토건(001470) :: 이재명 주

기업개요

- 1955년 5월 설립되어 1965년 3월 국내 토목건축공사업 면허 제 1호를 취득하고, 종합건설업 및 건설자재 제조업을 주요 사업으로 영위하고 있음.

- 한국도로공사, 국토해양부, 조달청, LH공사 등으로부터 토목 및 주택 부문의 수주를 지속하고 있으며, 강교제작 설치용 스틸사업도 영위하고 있음.

- 종속기업으로 부동산 개발업체인 삼부르네상스(주), 삼부르네상승더힐(주), 에스아이내포산업단지개발(주)과 카자흐스탄, 파키스탄, 네팔법인 등을 보유.

실적 및 분석

- 용지 매각 등의 기타 부문 성장에도 국내 건설 부문의 기성실적 축소와 해외현장의 공사 마무리, 스틸사업 부문의 역성장으로 전년동기대비 매출 소폭 감소.

- 지급수수료 증가 등에 따른 판관비 부담 확대로 전년동기대비 영업이익률 소폭 하락, 금융보증채무손실 제거, 법인세수익 및 중단영업이익 발생 등으로 순이익은 흑자전환.

- 국내 건설투자 회복으로 신규 수주 증가가 기대되는 가운데 기 수주한 현장의 기성실적 확대, 공동주택 분양사업 매출인식 확대로 매출 성장 가능할 전망.

수산아이앤티(050960) :: 이재명 주

기업개요

- 동사는 1998년에 설립, 수산중공업 계열의 IT 보안 솔루션 소프트웨어 개발업체로 2016년 10월 코스닥에 상장되었음.

- 인터넷 트래픽 필터링 기술 기반의 ISP 협력사업인 공유단말접속관리 및 모바일 유해차단 서비스와 보안 솔루션사업을 영위하고 있음.

- 2020년 1월 알루미늄 커패시터 제조업체인 수산에너솔을 종속기업으로 편입, 세계최초로 100V 와 125V 고전압, 고용량 커패시터를 개발하는 등 업계 내 경쟁력 확보.

실적 및 분석

- 알루미늄 커패시터 부문의 역성장에도 보안시장의 성장과 함께 보안솔루션 수주가 양호한 모습을 보이며 전년동기대비 매출규모 확대.

- 인건비, 감가상각비 증가 등에 따른 영업비용 부담 확대로 전년동기대비 영업이익률 하락, 영업수지 저하로 순이익률 역시 하락.

- 이통사로부터 공유단말접속관리 서비스를 안정적으로 수주하고 있는 가운데 클라우드 보안시장의 성장과 함께 보안솔루션 수요도 증가하며 매출 성장세 이어갈 전망.

일신석재(007110) :: 이재명 주

기업개요

- 1971년 설립된 종합석재 업체로, 건축석의 가공 및 판매업, 석공사업을 주력으로 영위하며, 일부 하치장 임대사업을 병행하고 있음.

- 서울시 강동구 성내로에 본사를 두고 있으며, 경기도 이천에 물류센터, 경기도 포천에 포천석산, 경기, 대전, 대구, 부산 등에 영업지점을 두고 있음.

- 동사가 보유한 포천 석산은 연간 2,000천 재 규모의 석재를 생산할 수 있어 원활한 자재공급에 따른 경쟁력을 확보하고 있음.

실적 및 분석

- 하치장 임대수익의 부진하였으나 주력제품인 건축석 판매가 증가한 가운데 석공사 부분의 수주도 증가하며 전년동기대비 양호한 매출 성장.

- 판관비 부담 완화에도 원가구조 저하되며 영업이익률 전년동기대비 하락, 금융수지 개선되었으나 기타수지 저하 및 법인세비용 기록으로 순이익률은 전년 동기 수준에 정체.

- 내수경기 개선과 국내 건설투자의 확대, 정부의 SOC 예산 증가 등으로 건축석 및 석공사 수주 증가하며 매출 성장 전망.

프리엠스(053160) :: 이재명 주

기업개요

- 동사는 1989년 11월 건설장비용 전장품과 자동제어기기 제조 및 판매업 등을 목적으로 설립되었으며, 경기도 부천시에 본사와 공장을 두고 있음.

- 건설용 중장비를 제조하는 전장사업 부문과 건설기계(MCU,클러스터) 및 OEM으로 금융단말기를 생산하는 기계제어사업 부문을 영위 중임.

- 종속기업으로 건설장비용 HARNESS 제조 및 판매업을 영위하는 위해선중전자장배유한공사와 위해부선전자장배유한공사를 보유하고 있음.

실적 및 분석

- 건설중장비용 하네스 등 전장 부문의 수주 증가한 가운데 MCU, 클러스터 등 건설중장비 제어기와 금융단말기 수주도 증가하며 전년동기대비 양호한 매출 성장.

- 인건비 증가 등 판관비 부담 확대에도 원가구조 개선에 힘입어 영업이익 전년동기대비 흑자전환, 법인세 증가에도 순이익 역시 전년동기대비 흑자전환.

- 글로벌 경기 개선과 중국을 비롯한 해외 건설시장의 회복세, 국내 건설투자의 증가 등으로 건설중장비 및 산업용 차량 수요 증가하며 매출 성장 전망.

정산애강(022220) :: 이재명 주

기업개요

- 1990년 1월 설립되어 급수급탕용 및 난방용 PB 배관재와 소방용 CPVC(염소화 폴리염화비닐) 배관재를 생산하여 판매하고 있음.

- 충북 충주시 중앙탑면 기업도시에 본사를 두고 있으며, 합성수지 제품 도매업을 영위하는 중국 현지법인을 종속기업으로 보유하였으나 2021년 5월 청산을 완료하였음.

- 국내 PB파이프 시장은 동사와 프럼파스트, 현대EP, 새롬테크 등이 경쟁 중이며, 소방배관인 CPVC파이프는 동사와 파라텍, 아성플라스틱, 유영화학 등이 경쟁하고 있음.

실적 및 분석

- PB파이프의 매출 감소에도 PB연결구, C-PVC 등의 판매 증가, PB파이프의 판가 상승 등으로 전년동기대비 매출 성장 시현하였음.

- 매출 증가에 따른 원가구조 개선, 경상연구개발비 등의 감소로 판관비 부담 완화되며 전년동기대비 영업이익률 상승, 법인세비용 증가에도 순이익률은 전년동기 수준을 유지.

- 국내 건설투자의 확대 및 정부의 SOC 예산 증가, 공공주택시장과 민간 건설사의 PB난방배관 전환 확대, 배관재료의 고급화 및 친환경 추세 등으로 매출 성장 전망.

일성건설(013360) :: 이재명 주

기업개요

- 동사는 1978년 6월에 설립되었으며 토목공사, 건축공사, 조경공사, 아파트분양사업 등을 영위하는 종합건설회사임.

- SOC사업, BTL사업, 아파트 재건축사업, FED공사, 해외공사, 환경플랜트 등으로 사업영역을 확대하고 있음.

- 해외 건설업을 영위하기 위하여 몽골, 파라과이에 해외법인을 두고 있으며, 아파트 브랜드 트루엘, 온클래스를 보유하고 있음.

실적 및 분석

- 해외 도급공사 부문의 역성장에도 국내 토목 부문의 기성실적이 확대된 가운데 소규모 정비사업을 중심으로 건축 부문의 기성실적도 확대되며 전년동기대비 매출 증가.

- 수주비 등의 판관비용 증가에도 매출 증가에 따른 원가구조 개선으로 전년동기대비 영업이익률 상승, 영업외수지 개선으로 순이익률도 상승.

- 국내 건설투자 회복과 함께 신규 수주 증가가 기대되는 가운데 풍부한 수주잔고를 기반으로 한 기성실적 확대로 매출 성장세 이어갈 전망.

* 주의 - 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.

댓글