이재명 관련주 테마주 대표 10개 종목

이재명 더불어민주당 대선 후보는 15일 윤석열 국민의힘 대선 후보의 ‘자영업자 손실보상 50조원 내년 투입’ 공약과 관련, “내년으로 미루지 말고 지금 전 국민에 소비쿠폰을 공평하게 지급, 가계소득도 지원하는 그런 정책에 대한 당 대 당 협의를 해달라”고 말했습니다.

이 후보는 국회 선대위 회의에서 “내년보다 지금이 더 급하고 중요하다, ‘당선되면 해준다’고 속여서 자신의 목적을 이루는 것이 아니라면 지금 단계에서 충분히 협의해주실 것을 요청한다”면서 이같이 제안했습니다.

그는 “국내총생산(GDP) 대비 국민지원금 규모를 따지면 1.3%로 전세계 주요국의 10분의 1에 불과하다”면서 “우리나라가 높은 가계부채율과 빠른 가계부채 증가율을 또 2관왕을 했는데 어려운 상황에서 경제는 나쁘고 소비는 해야 하니 빚이 늘어날 수밖에 없다”고 말했습니다.

앞서 이 후보는 전국민에 25만~30만원 정도의 전국민 재난지원금 지급 추진 방침을 밝혔으며 민주당은 전국민 방역지원금 이름으로 이를 공식화했습니다. 재난지원금 및 방역지원금 모두 신용카드 등을 통해 소멸성 지역화폐로 지급될 가능성이 크며 일종의 소비쿠폰입니다.

이 후보는 또 내년도 예산안에서 지역화폐 사업 예산이 축소된 것과 관련, “전통시장에 가면 ‘유용하고 서민에게 도움이 되는 지역 화폐 예산을 왜 삭감해서 우리에게 절망감을 느끼게 하냐’는 얘기들이 상당히 있다”고 말했습니다.

이어 “홍남기 경제부총리 겸 기재부 장관을 포함한 정책 결정 집행자 여러분들께서 따뜻한 방안의 책상에서 정책 결정을 하는 것이 현장에선 정말로 멀게 느껴진다”면서 “다수 국민이 고통을 겪고 있는데, 현장 감각도 없이 국민이 낸 세금과 맡긴 권한으로 필요한 예산 삭감하는 것은 깊이 반성할 필요가 있다”고 꼬집기도 했습니다.

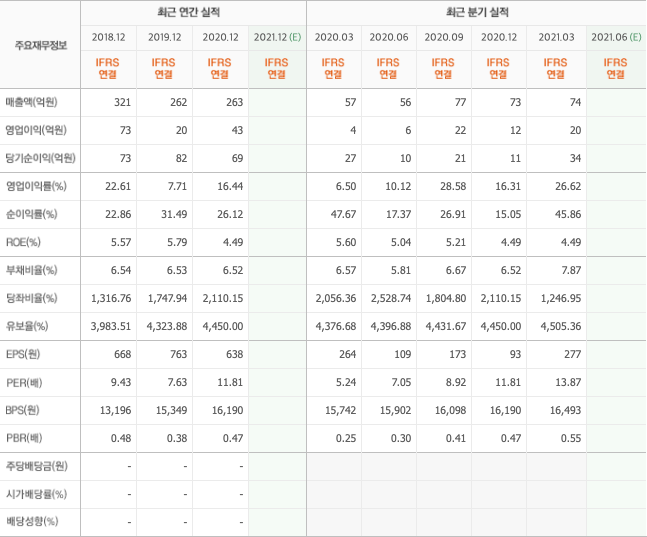

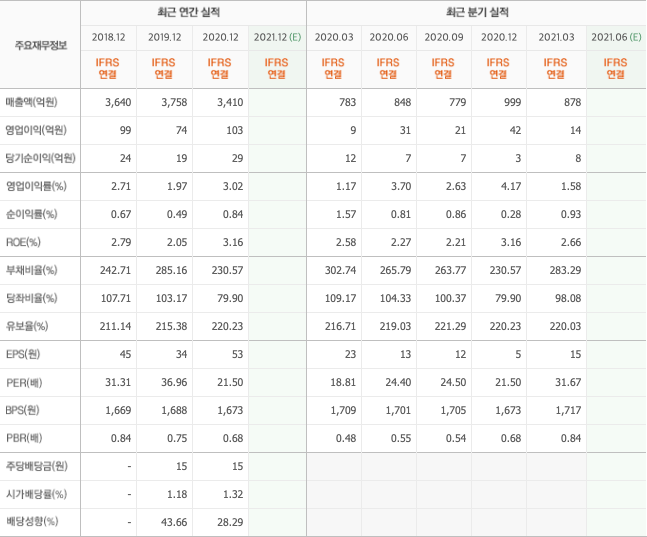

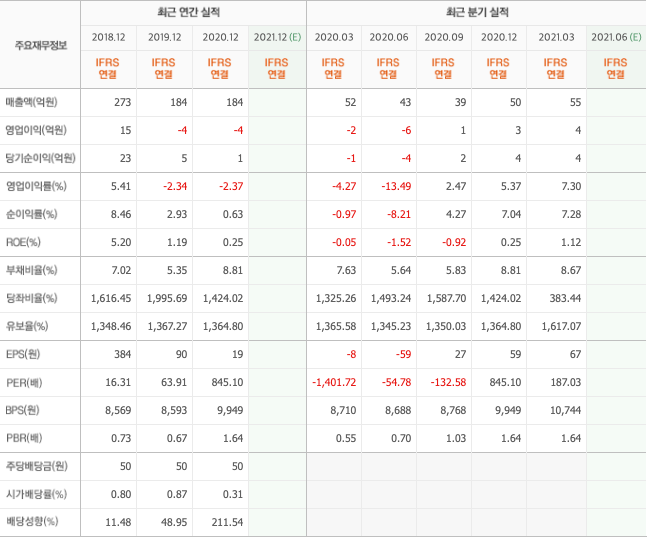

슈프리마에이치큐(094840) :: 이재명 관련주

기업개요

- 전자주민증 등 본인확인용으로 활용하는 지문라이브스캐너와 출입국시스템 등에 활용하는 전자여권판독기 등 ID 솔루션 제품 생산업을 주력사업으로 영위하고 있음.

- 2015년 12월 ID 솔루션 및 융합보안 사업부문(동사, 존속법인)과 바이오인식 시스템 및 솔루션 사업부문(슈프리마, 신설법인)을 인적분할하였음.

- 관공서 출입통제 및 초과근무 내 시장점유율이 70% 정도에 이를 정도로 관공서 수주 비중 높은 가운데, 다양한 해외 공공부문 수주 확대로 해외 시장점유율 확대 중임.

실적 및 분석

- 경영컨설팅 등 용역 부문의 수주 부진에도 출입보안 및 근태관리 등 보안시스템 ODM 부문과 ID솔루션 부문의 수주 증가로 전년동기대비 양호한 매출 성장.

- 양호한 매출 성장에 따른 원가 및 판관비 부담의 완화로 영업이익률 전년동기대비 상승, 영업외수지 저하에도 순이익률도 상승, 우수한 수준의 수익구조를 견지하였음.

- 국내외 경기 개선과 보안 시장의 성장으로 바이오메트릭 시스템, 바이오인식 시스템의 수요 증가, 해외 판매 역시 증가하며 매출 성장세 지속할 듯.

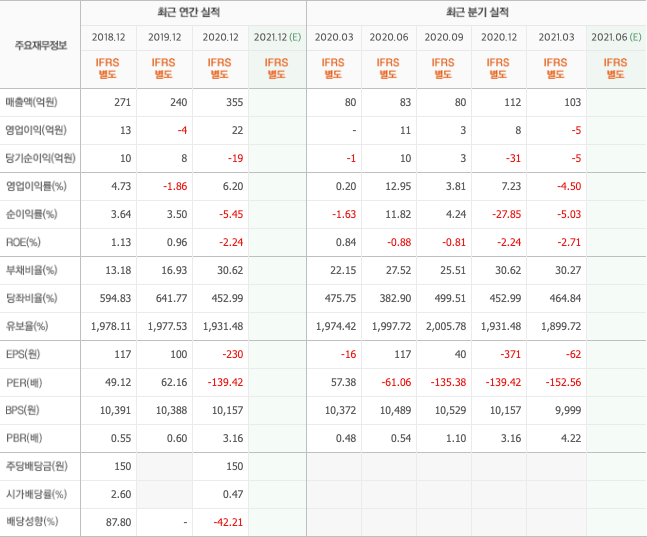

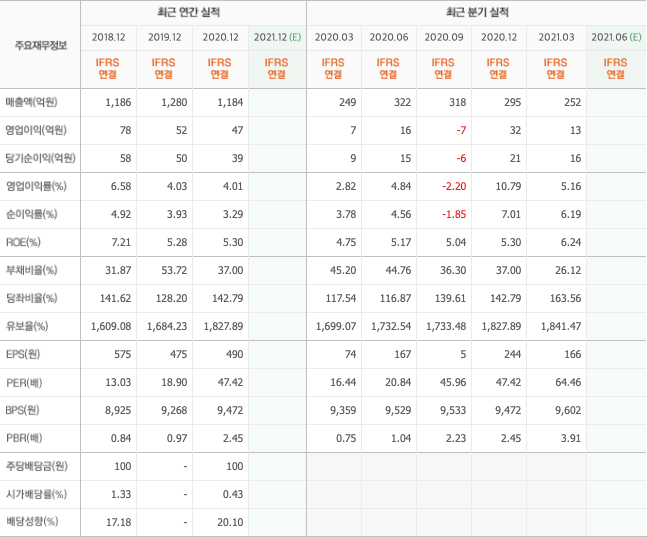

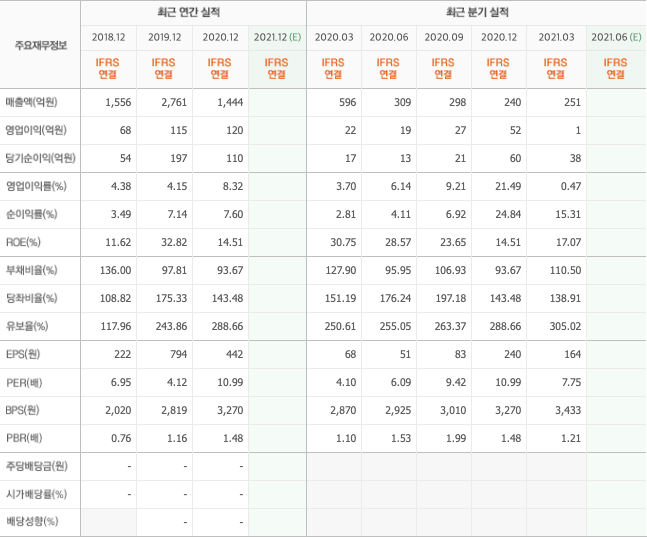

동신건설(025950) :: 이재명 관련주

기업개요

- 1958년 10월 설립되어 경상북도 안동시에 본사를 두고, 토목, 건축 및 주택건설사업 등의 종합건설업을 영위하고 있는 코스닥시장 상장업체임.

- 주로 경북지역을 기반으로 영업활동을 전개하고 있으며, 토목공사(관급공사) 위주의 사업구조를 보이고 있음.

- 2021년 상반기에는 신원 하수처리장 증설, 경주 양동마을 고택보수, 국도 4호선 배수시설 및 도로정비, 신라공업 공장 신축공사 등을 수주.

실적 및 분석

- 상주시 하수도정비사업, 인천~김포 고속도로 쉼터공사 등의 공사현장 기성실적 확대와 신라공업 공장 신축공사 신규 수주 등으로 전년동기대비 큰 폭의 매출 성장 시현.

- 큰 폭의 매출 성장에 따른 판관비 부담 완화에도 원가구조 저하로 전년동기대비 영업이익률 하락, 투자자산손상차손 발생 등으로 법인세 환급에도 순이익률 하락.

- 국내 토목 건설투자 회복과 함께 신규 수주 증가가 기대되며, 기 수주한 공사현장의 기성실적 확대로 매출 성장세 이어갈 전망.

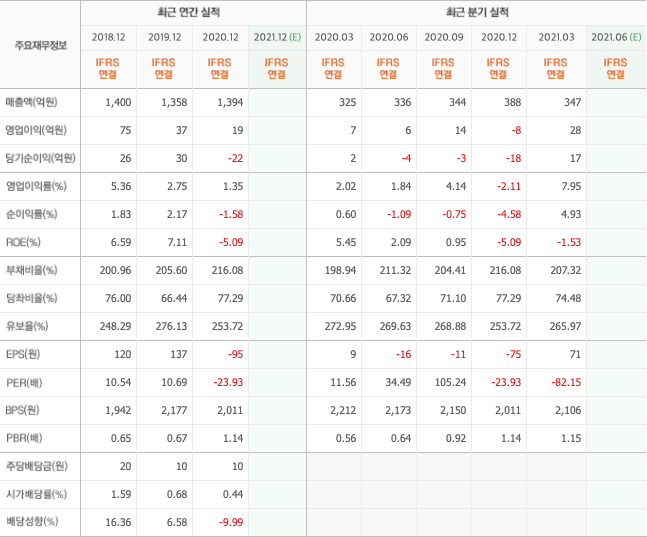

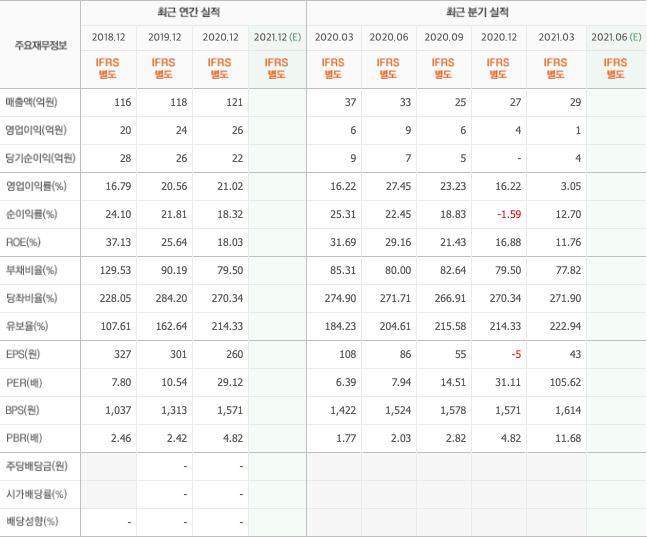

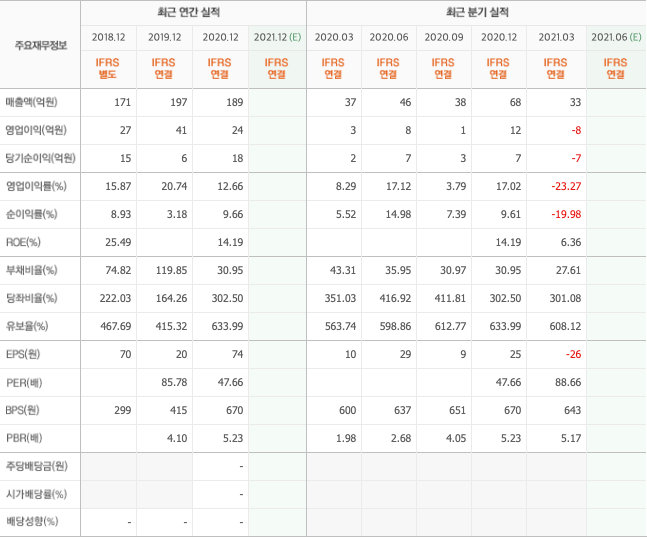

카스(016920) :: 이재명 관련주

기업개요

- 1983년 4월 19일 설립되어 전자저울 및 로드셀 등의 제조 및 판매를 주요 사업으로 영위하고 있음.

- 주요 생산은 중국 현지법인과 한국 생산본부에서 진행되며, 미국, 터키, 독일을 포함한 현지 지사법인에서 지역별 영업활동을 전개함.

- 국내 전체 전자저울 시장규모 대비 약 70%의 시장점유율을 유지하고 있으며, 선두기업으로서 경쟁우위를 확보하고 있음.

실적 및 분석

- 글로벌 경기 회복세에 따른 국내를 비롯한 아시아, 유럽, 미주향 전자저울과 로드셀 판매 증가 등으로 매출 규모는 전년동기대비 확대.

- 외형 신장의 영향으로 원가 및 판관비 부담 완화되며 영업이익률 전년동기대비 상승하였으나 파생상품평가손실 기록 등으로 순손실 규모는 확대.

- 글로벌 경기 회복세 확대와 국내 기업들의 설비투자 증가세 지속, 의료기기 관련 사업다각화 등으로 외형 성장세 이어갈 듯.

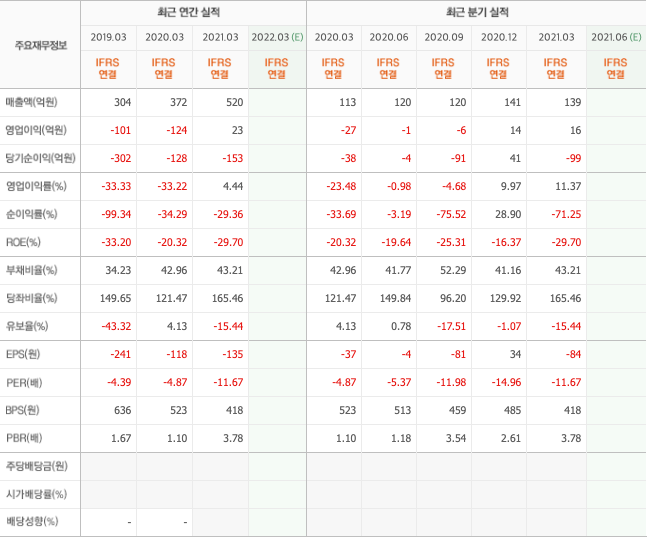

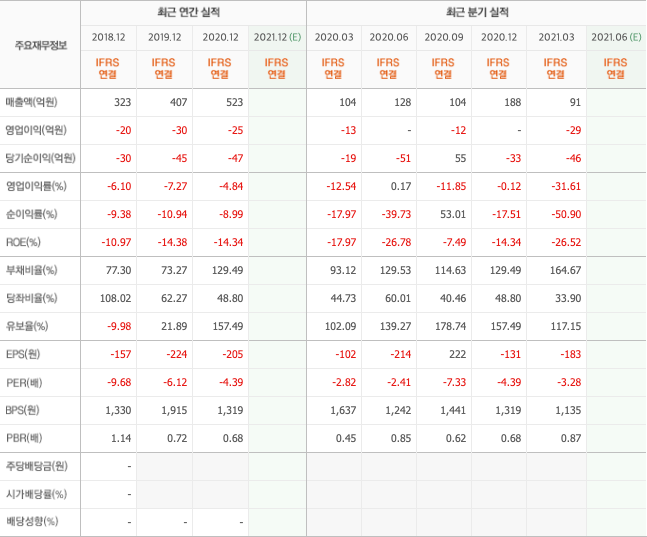

오리엔트바이오(002630) :: 이재명 관련주

기업개요

- 국제 유전자표준에 부합하는 실험동물을 생산하는 기업으로 설치류 등의 소형 동물에서 중대형 동물에 이르기까지 풀라인업을 갖추고 있음.

- 기술부설연구소를 보유한 가운데 수탁시험연구, DIO 마우스 개발 등의 질환모델 연구 및 생산 등 자체 연구와 산/학/연 공동연구 등을 통해 생물소재개발, 신약개발 수행 중.

- 종속기업으로 실험동물 생산 및 연구개발업체인 ORIENT SCIENCE & HEALTHCARE, INC, Orient Bioresource Center Inc를 두고있음.

실적 및 분석

- 생물소재의 수출 및 내수가 확대된 가운데 해외생물 소재 또한 매출이 큰 폭으로 증가한바 외형은 전년동기대비 신장.

- 외형 신장에 따른 원가율 하락과 판관비 부담 완화로 전년동기대비 영업이익은 흑자전환된바 금융원가 및 기타손실 확대와 관계기업투자손실 발생에도 순손실 축소.

- 실험 시장에서의 안정적인 매출을 확보하고 있는 가운데 발모제 개발을 진행 중인바 이를 통해 중, 장기 성장동력 확보가 기대되나 단기적인 비용 부담 상존.

일성건설(013360) :: 이재명 관련주

기업개요

- 동사는 1978년 6월에 설립되었으며 토목공사, 건축공사, 조경공사, 아파트분양사업 등을 영위하는 종합건설회사임.

- SOC사업, BTL사업, 아파트 재건축사업, FED공사, 해외공사, 환경플랜트 등으로 사업영역을 확대하고 있음.

- 해외 건설업을 영위하기 위하여 몽골, 파라과이에 해외법인을 두고 있으며, 아파트 브랜드 트루엘, 온클래스를 보유하고 있음.

실적 및 분석

- 해외 도급공사 부문의 역성장에도 국내 토목 부문의 기성실적이 확대된 가운데 소규모 정비사업을 중심으로 건축 부문의 기성실적도 확대되며 전년동기대비 매출 증가.

- 수주비 등의 판관비용 증가에도 매출 증가에 따른 원가구조 개선으로 전년동기대비 영업이익률 상승, 영업외수지 개선으로 순이익률도 상승.

- 국내 건설투자 회복과 함께 신규 수주 증가가 기대되는 가운데 풍부한 수주잔고를 기반으로 한 기성실적 확대로 매출 성장세 이어갈 전망.

에이텍티앤(224110) :: 이재명 관련주

기업개요

- 2015년 7월 (주)에이텍(존속법인)의 교통카드 솔루션 사업 부문이 인적분할되어 설립되었으며, 경기도 성남시 분당구에 본사를 두고 있음.

- RFID 기반의 스마트 카드 교통요금 결제 단말기를 제조, 판매하는 교통카드 솔루션 사업과 금융자동화기기 제조업을 주력으로 영위함.

- 금융자동화사업은 메카트로닉스와 지폐인식기술을 기반으로 한 금융자동화 모듈과 이를 탑재한 ATM 기기를 개발 및 제조하고 있음.

실적 및 분석

- 교통카드단말기 등 교통카드 솔루션 부문의 수주 증가세가 지속되었으나, 종속기업의 금융자동화기기 수주 부진으로 전년동기대비 매출 규모 축소되었음.

- 개발비 감소 등 판관비 부담의 완화로 영업이익률 전년동기대비 상승, 법인세 증가에도 종속기업투자주식처분이익으로 순이익률도 전년동기대비 상승.

- 내수경기 개선으로 교통카드단말기 및 유지보수 수주 증가가 기대되나, 모바일 뱅킹 확대 및 비대면 트렌드 지속으로 금융자동화기기 수요가 부진하며 매출 성장 제한적일 듯.

토탈소프트(045340) :: 이재명 관련주

기업개요

- 컨테이너 터미널 운영시스템, 선박탑재용 컴퓨터, 선사용 양적하시스템, 항만커뮤니티시스템, 다목적터미널운영시스템 개발을 주 사업으로 영위.

- 전 세계에 걸쳐 고객을 확보하고 있는 항만물류 소프트웨어 글로벌 기업은 20여 개로, 사업글로벌화를 위한 시장개척을 모색.

- 기능 면에서 최적화 및 자동화된 Solution을 보유하여 업계 내 CATOS 경쟁우위 점하고 있는 바, 업계 내 경쟁력 확보하고 있음.

실적 및 분석

- 컨테이너 터미널 운영시스템 및 CASP 구축 수주 증가 등에도 이러닝 부문의 역성장 및 상품 유통 부문의 부진으로 전년동기대비 매출 감소.

- 판관비용 감소에도 원가구조 저하로 전년동기대비 영업이익률 하락, 외화 관련 영업외수지 개선에도 법인세비용 발생 등으로 순이익률도 하락.

- 글로벌경기 개선에 따른 수출입 물동량 증가와 함께 디지털 전환 투자 확대로 해운물류 패키지 소프트웨어 수주가 양호한 모습을 보이며 매출 성장 가능할 전망.

씨아이테크(004920) :: 이재명 관련주

기업개요

임대사업을 중심으로 영위하고 있음.

- 2015년 무인자동증명발급기 및 키오스크를 제조, 판매하는 (주)씨아이테크를 흡수합병하며 (주)삼영홀딩스에서 현 상호로 변경하였음.

- 종속회사로는 도서관 출입통제시스템 개발 및 제조하는 나이콤과 장비렌털 및 리스, 경영컨설팅을 영위하는 에프앤테크, 경영자문 및 프랜차이즈, 위탁관리하는 이프랜드 등이 있으며, 이재명 대장주로 꼽힘.

실적 및 분석

- 씨아이테크는 COVID-19의 영향으로 국내 및 해외 시장에서 제품 매출이 급증한바, 상품 및 용역 매출 부진에도 외형은 전년동기대비 양호한 성장세 기록.

- 원가율의 하락과 판관비 부담 완화로 영업손실폭은 전년동기대비 축소되었으나 무형자산손상차손 및 파생부채평가손실 발생으로 순손실 확대.

- COVID-19 재확산 등으로 주요 제품의 수요 확대가 전망되는바, 외형 성장을 통해 수익성 또한 확보할 것으로 기대됨.

오리엔트정공(065500) :: 이재명 관련주

기업개요

- 동사는 1967년 섬유 제품 제조업을 목적으로 설립되었으나 현재는 시스템통합 및 SMS 등 IT사업과 임대사업을 중심으로 영위하고 있음.

- 2015년 무인자동증명발급기 및 키오스크를 제조, 판매하는 (주)씨아이테크를 흡수합병하며 (주)삼영홀딩스에서 현 상호로 변경하였음.

- 종속회사로는 도서관 출입통제시스템 개발 및 제조하는 나이콤과 장비렌털 및 리스, 경영컨설팅을 영위하는 에프앤테크, 경영자문 및 프랜차이즈, 위탁관리하는 이프랜드 등이 있음.

실적 및 분석

- 내수경기 회복세로 무인자동증명발급기, 도서관리시스템 등 주력제품 판매가 증가한 가운데 발급기 소모품 등 상품 판매도 증가하며 전년동기대비 양호한 매출 성장.

- 원가 및 판관비 부담 완화로 영업손실 규모 전년동기대비 축소, 그러나 파생상품평가손실 등 영업외수지 저하로 순손실 규모는 전년동기대비 증가.

- 비대면 트렌드 지속으로 관공서, 학교, 서비스 기업 등에 자동증명발급기, 키오스크 수요 증가, 셋톱박스 수주 계약 체결 등으로 매출 성장세 지속할 듯.

프리엠스(053160) :: 이재명 관련주

기업개요

- 동사는 1989년 11월 건설장비용 전장품과 자동제어기기 제조 및 판매업 등을 목적으로 설립되었으며, 경기도 부천시에 본사와 공장을 두고 있음.

- 건설용 중장비를 제조하는 전장사업 부문과 건설기계(MCU,클러스터) 및 OEM으로 금융단말기를 생산하는 기계제어사업 부문을 영위 중임.

- 종속기업으로 건설장비용 HARNESS 제조 및 판매업을 영위하는 위해선중전자장배유한공사와 위해부선전자장배유한공사를 보유하고 있음.

실적 및 분석

- 건설중장비용 하네스 등 전장 부문의 수주 증가한 가운데 MCU, 클러스터 등 건설중장비 제어기와 금융단말기 수주도 증가하며 전년동기대비 양호한 매출 성장.

- 인건비 증가 등 판관비 부담 확대에도 원가구조 개선에 힘입어 영업이익 전년동기대비 흑자전환, 법인세 증가에도 순이익 역시 전년동기대비 흑자전환.

- 글로벌 경기 개선과 중국을 비롯한 해외 건설시장의 회복세, 국내 건설투자의 증가 등으로 건설중장비 및 산업용 차량 수요 증가하며 매출 성장 전망.

범양건영(002410) :: 이재명 관련주

기업개요

- 동사는 1989년 11월 건설장비용 전장품과 자동제어기기 제조 및 판매업 등을 목적으로 설립되었으며, 경기도 부천시에 본사와 공장을 두고 있음.

- 건설용 중장비를 제조하는 전장사업 부문과 건설기계(MCU,클러스터) 및 OEM으로 금융단말기를 생산하는 기계제어사업 부문을 영위 중임.

- 종속기업으로 건설장비용 HARNESS 제조 및 판매업을 영위하는 위해선중전자장배유한공사와 위해부선전자장배유한공사를 보유하고 있음.

실적 및 분석

- 임대수익 증가에도 토목 및 건축 부문의 기성실적이 축소된 가운데 COVID-19 여파에 따른 물류창고 부문의 물동량 부진 등으로 전년대비 매출 크게 감소.

- 지급수수료 증가 등에 따른 판관비 부담 확대에도 공사원가율 하락으로 전년대비 영업이익률 상승, 법인세비용 발생에도 순이익률 상승.

- 국내 건설투자 확대와 함께 기 수주한 건축 부문의 기성실적이 확대될 것으로 예상되며, 국내 경기회복으로 물류창고 부문의 부진도 완화되며 매출 성장 가능할 전망.

소프트캠프(258790) :: 이재명 관련주

기업개요

- 동사는 1958년 8월에 설립되어 1988년 유가증권시장에 상장되었으며, 건축 및 토목부분에서 도급공사 및 자체공사를 통해 사업을 영위하고 있음.

- 보관 및 창고업을 영위하는 고려종합물류(주)의 연결 편입으로 매출 부문은 토목, 건축, 물류창고, 기타 부문으로 구성.

- 2014년 5월 M&A를 통해 기업회생절차를 종결하였으며, 2021년 시공능력 평가액은 264,736백만 원으로 105위를 기록하였음(2020년 93위).

실적 및 분석

- 토목 부문의 기성실적 축소와 건축 부문의 천안 두정, 서울 개봉의 기업형임대주택 공사 마무리 등으로 전년동기대비 매출 감소.

- 원가구조 개선에도 인건비 증가 등에 따른 판관비 부담 확대로 전년동기대비 영업이익률 하락, 금융수지 개선, 법인세 환급으로 순이익률은 상승.

- 국내건설 투자 회복과 함께 복합시설 신축공사 등의 신규 수주 증가와 기 수주한 현장의 기성실적 확대 등으로 매출 회복 일부 가능할 듯.

* 주의

- 본 자료는 투자를 유도할 목적으로 작성된 것이 아니라 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고자료 입니다. 본 자료는 신뢰할 만 하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 그 정확성이나 완전성을 보장할 수는 없습니다. 감사합니다.

댓글